English

English Français

Français 日本語

日本語 中文

中文■ 艾芬豪矿业2025年录得利润2.28亿美元,

调整后的EBITDA达5.78亿美元

■ 尽管5月份以来卡莫阿–卡库拉的产量和销售量下降,

2025年仍获得32.8亿美元的收入,

EBITDA为14.5亿美元,利润率达44%

■ 卡莫阿–卡库拉2025年的销售成本为2.82美元/磅铜,

C1现金成本为2.16美元/磅铜,符合修订后的2025/年指导目标范围

■ 卡莫阿–卡库拉的C1现金成本指导目标下降,由

2026年的2.20 – 2.50美元/磅铜,下调至2027年的1.90 – 2.30美元/磅铜

■ 非洲规模最大的高科技铜冶炼厂比原计划提前实现产能爬坡,

达到设计产能的60%以上

■ 首批99.7%阳极铜即将经洛比托走廊出口销售

■ 基普什实现产能爬坡,2025年全年获得4.41亿美元收入,

EBITDA 为9,100万美元;第四季度获得1.38亿美元收入,

EBITDA 为4,400万美元,利润率达32%

■ 基普什2025年的锌销售成本为1.12美元/磅,

C1现金成本为0.92美元/磅,符合指导目标范围

■ 基普什2026年的C1现金成本指导目标为0.85 – 0.95美元/磅锌

■ 普拉特瑞夫 II 期扩建的工程承包商已进驻现场;

预计从2027年第四季度起,I 期产量将提升400%以上

■ 预计将于2026年中发布马科科勘查区的矿产资源估算更新

南非约翰内斯堡 — 艾芬豪矿业 (TSX: IVN; OTCQX: IVPAF) 总裁兼首席执行官玛娜·克洛特 (Marna Cloete) 及首席财务官大卫·范·希尔登 (David van Heerden) 今天欣然宣布公司第四季度及截至2025年12月31日止年度财务业绩,以及运营和项目开发的最新进展。

艾芬豪矿业是一家领先行业的加拿大矿业公司,正在推进旗下位于南部非洲的三大矿业项目﹕位于刚果民主共和国 (以下简称 “刚果 (金)”) 的卡莫阿–卡库拉 (Kamoa-Kakula) 铜矿、位于刚果 (金) 的基普什 (Kipushi) 超高品位锌–铜–铅–锗矿,以及位于南非的普拉特瑞夫 (Platreef) 铂–钯–镍–铑–金–铜多金属矿。

此外,艾芬豪矿业正在西部前沿 (Western Forelands) 探矿权的马科科 (Makoko) 勘查区内扩大铜矿资源范围,同时在刚果(金)、安哥拉、赞比亚和哈萨克斯坦勘查前景极为可观的探矿权内寻找新的沉积岩容矿型铜矿资源。

除非另有指明,所有货币数字均以美元为单位。

艾芬豪矿业创始人兼联席董事长罗伯特·弗里兰德 (Robert Friedland) 评论说﹕“2025年是艾芬豪矿业一个决定性的转折点。恰逢全球大宗商品市场需求日增的大好时机,公司所有顶级矿山项目都取得了非凡的成就。”

“卡莫阿–卡库拉铜矿在2025年矿震事故后形势逐步好转。随着铜价飙升至历史高位,这座伟大的矿山是目前全球品位最高的主要铜矿项目之一。在未来几十年,项目将持续使用清洁水电。同时,我们继续在西部前沿探矿权内扩大铜矿资源范围,勘查成本低于$0.01美元/磅 (1%铜边界品位),在世界任何其它地方都无法比拟。”

“此外,铂、钯、镍、铑、铜和金的价格上涨至近年高位,我们正加快推进普拉特瑞夫 I 期选厂的产能爬坡,使其成为全球最关键的多金属矿山之一。同时,锌价也飙升至多年来的最高水平,推动基普什成为全球第四大锌矿。”

“我们将继续与各国政府和领先行业的企业保持战略性对话。我们的业务增长计划与市场对负责任生产关键金属日益增长的长期需求相一致。”

“最后,我谨代表公司全体员工,向我们的中国朋友和合作伙伴致以最热烈的祝福,祝愿马年繁荣昌盛、马到功成。同时,还要感谢各利益相关方一直以来对我们的信任,在公司迈入发展新阶段继续大力支持。”

财务业绩重点﹕

- 2025年,艾芬豪矿业录得税后利润28亿美元,2024年同期则录得1.93亿美元,相当于每股基本利润分别为0.19美元及0.17美元。

- 艾芬豪矿业2025年经调整的EBITDA为78亿美元 (2024年为6.25亿美元),已计入公司应占卡莫阿–卡库拉的EBITDA份额5.69亿美元。

- 2025年,卡莫阿–卡库拉销售2万吨铜 (扣除应付款项),平均实现铜价4.40美元/磅,2024年则出售39.7万吨铜 (平均实现铜价4.09美元/磅)。

- 冶炼厂顺利投产,预计2026年上半年矿山现场库存的待售铜精矿将会减少,卡莫阿–卡库拉2026年的铜销量将比铜产量高出约3万吨。

- 2025年,卡莫阿–卡库拉获得8亿美元收入,营业利润为9.1亿美元,EBITDA为14.5亿美元,EBITDA 利润率为44%。2024年则获得31.1亿美元收入,营业利润14.3亿美元,EBITDA为18.1亿美元。

- 卡莫阿–卡库拉2025年第四季度的 EBITDA 为31亿美元,第三季度则为1.96亿美元,大幅增长是因为第四季度销售强劲以及铜价上涨而调整结算带来的合同应收款。

- 2025年,卡莫阿–卡库拉的销售成本为82美元/磅,2024年则为1.71美元/磅。2025年的C1现金成本为2.16美元/磅,2024年则为1.65美元/磅。2025年第四季度的现金成本较高,主要是因为处理低品位矿石的回收率较低,铜精矿品位较低运输成本高,以及较高的管理和行政一次性费用导致成本上升。

- 艾芬豪矿业公布卡莫阿–卡库拉2025年C1现金成本的指导目标为20–2.50美元/磅。预计2026年原矿品位和产量将有所提升,C1现金成本于年内将逐步得到改善。随着矿山继续推进爬坡达产,预计2027年的C1现金成本指导目标将下降至1.90–2.30美元/磅。

- 卡莫阿–卡库拉2025年的资本性开支为4亿美元,低于修订后的指导目标范围 (13亿–15亿美元)。艾芬豪矿业纳入2025年未使用的资本性开支额度,将卡莫阿–卡库拉2026年的资本性开支指导目标从8亿–13亿美元,修订为11亿–14亿美元。此外,2027年的资本性开支指导目标为7.5亿–9.5亿美元。

- 基普什于2025年实现产能爬坡,全年共出售1万吨锌 (扣除应付款项),平均实现锌价1.31美元/磅,录得4.41亿美元收入。

- 2025年,基普什销售每磅计价锌的成本为12美元/磅,C1现金成本为0.92美元/磅,处于2025年指导目标的低位。第四季度期间,基普什的C1现金成本下降至0.86美元/磅。

- 基普什2025年的EBITDA达9,100万美元,相当于21%的EBITDA利润率,其中第四季度录得4,400万美元EBITDA及32%的EBITDA利润率。

- 艾芬豪矿业公布基普什2026年C1现金成本的指导目标为85–0.95美元/磅。

- 基普什2025年的资本性开支为8,600万美元,包括技改方案的支出;接近8,000万美元的全年指导目标。基普什2026年的资本性开支指导目标为6,000万美元,2027年将降低至3,500万美元。

- 普拉特瑞夫2025年的资本性开支为52亿美元,处于指导目标范围的低位,由于 I 期工程在预算之内完成。艾芬豪矿业确定普拉特瑞夫2026年的资本性开支指导目标为3.5亿–3.8亿美元。随着 II 期扩建工程持续推进,2027年的资本性开支指导目标设定为3.8亿–4.2亿美元。

- 普拉特瑞夫2026年和2027年的资本性开支主要用于 II 期扩建,部分资金来自2026年1月12日公布的7亿美元高级项目融资。公司于2026年2月18日签署高级项目融资协议,预计于第一季度末完成交割,在满足前置先决条件后分阶段提取款项。

- 艾芬豪矿业的财务状况稳健。截至2025年12月31日,公司持有现金和现金等价物及短期存款85亿美元。

经营活动重点﹕

- 卡莫阿–卡库拉选厂于2025年破纪录共处理1,430万吨矿石,平均品位14%,精矿产铜38.9万吨;其中 III 期选厂比设计产能高出约30%,共处理640万吨矿石,平均品位2.62%,精矿产铜14.4万吨,创下全新纪录。

- 2025年12月3日,艾芬豪矿业公布卡莫阿–卡库拉2026年铜产量指导目标 (38万 – 42万吨) 保持不变,2027年铜产量指导目标为50万 – 54万吨。

- 卡库拉矿山的第二阶段抽水作业按计划已于12月完成,复产作业的关键路径已经疏干,且卡库拉矿山东区已重启部分开采作业。后续第三阶段抽水作业将持续到2026年第二季度,之前受到水淹破坏的地下水泵设施修复后用于第三阶段排水工作。

- 卡莫阿–卡库拉矿山全寿期综合开发方案的更新工作按计划将于2026年3月底完成。自矿震发生以来,矿山实施修复计划,并对采矿方法和技术参数进行优化。综合开发方案将以此为基础,对矿产资源量估算和矿产储量估算进行更新,旨在于 IV 期扩建之前,充分利用 I 期、II 期和 III 期选厂的综合产能,将采矿能力提高至1,700万吨/年。

- 非洲规模最大、卡莫阿–卡库拉矿山现场的50万吨/年一步炼铜冶炼厂于2025年12月底出产首批阳极铜。冶炼厂比原计划提前推进产能爬坡,当前的精矿处理能力已达到设计指标的60%以上。

- 预计卡莫阿–卡库拉日后生产的大部分铜精矿将会在矿山现场进行冶炼,将大幅降低物流成本,且硫酸副产品的销售将带来额外收入。

- 卡莫阿–卡库拉冶炼厂目前平均每天生产1,200吨浓硫酸副产品,相当于60%以上的设计产能。目前,浓硫酸的时点价格已高达450美元/吨。卡莫阿–卡库拉预期,浓硫酸的中期实现价格将界乎350美元/吨至400美元/吨之间。

- 卡莫阿–卡库拉冶炼厂生产的首批阳极铜将于未来几日经洛比托大西洋铁路和安哥拉洛比托港口运输至欧洲进行精炼,生产全球碳排放强度最低的精炼铜。

- 卡莫阿–卡库拉的 “项目95计划”目前已完成75%,预计于2026年第二季度初完工。“项目95计划” 旨在将卡莫阿–卡库拉 I 期和 II 期选厂的铜综合回收率由设计指标的 87% 提高至95%。

- 卡莫阿–卡库拉矿山现场的光伏发电厂及电池储能系统施工进展顺利,目前已完成约70%。两座光伏发电厂合共提供60兆瓦电力,预计将于2026年第二季度投入使用。

- 2025年第四季度初,英加二期水电站5号涡轮机组(178兆瓦)已完成升级改造,向卡莫阿–卡库拉铜矿初步供应50兆瓦电力,到2026年第一季度末爬坡增容至85兆瓦。未来12个月将进行输电系统改造,卡莫阿将获得逐步增容的电力供应至150兆瓦。

- 基普什选厂于2025年破纪录共处理8万吨矿石,平均品位达35.2%,生产精矿含锌20.3万吨,创下全新纪录,实现生产指导目标。

- 8月份技改方案完成后,基普什选厂产能显著提升。此后,选厂刷新多项纪录,其中2025年12月份创下3万吨锌的月度生产纪录。

- 艾芬豪矿业确定基普什2026年的锌产量指导目标 (24万 – 29万吨) 保持不变。

- 普拉特瑞夫 I 期选厂于2025年11月19日正式出产首批铂–钯–镍–铑–金–铜精矿。I 期选厂是普拉特瑞夫项目分期扩建计划的第一步,旨在将普拉特瑞夫矿山打造成为全球最大型、成本最低的铂、钯、铑和黄金生产商,并生产大量镍和铜。

- 目前,I 期选厂处理副产矿为主,直到2026年4月底3号竖井投产及开始提升作业为止。此后,预计将于2026年第二季度初在Flatreef矿体开始进行中深孔采矿,向选厂继续供矿以实现产能爬坡。

- 2025年第四季度启动 II 期扩建工程,并已签署设计、采购和施工管理 (EPCM) 承包商合同,在毗邻 I 期选厂的厂址开展 II 期330万吨/年选厂及相关基础设施的前期工作。

- 普拉特瑞夫 II 期扩建工程将于2027年第四季度完成。II 期扩建将生产45万盎司的铂、钯、铑和黄金 (3PE+Au),并同时生产约9,000吨镍和 6,000吨铜,产量比 I 期选厂增加四倍以上。

- 预计普拉特瑞夫将会成为全球成本最低的主要铂族金属生产商,估计 II 期矿山服务年限内的总现金成本为 599 美元/盎司 3PE+Au (扣除镍和副产铜),与2026年2月16日约2,318美元/盎司3PE+Au的一篮子现货价格相比,利润优势非常明显。

- 艾芬豪继续在毗邻卡莫阿–卡库拉铜矿的西部前沿探矿权进行勘查。2025年集中在马科科勘查区以及Tshipaya和Kamilli新靶区进行钻探。在马科科勘查区东部进行的钻探发现矿化延伸,将于雨季期间继续验证矿化系统范围。预计将于2026年中发布马科科勘查区的矿产资源估算更新。

- 艾芬豪矿业公布集团的总勘查预算为9,000万美元,其中5,000万美元将用于西部前沿勘查项目,4,000万美元分别用于安哥拉、哈萨克斯坦、南非和赞比亚的勘查活动,相比2024年的勘查预算 (4,800万美元) 增加88%。

最近投产的卡莫阿–卡库拉冶炼厂生产的、待出口的99.7%阳极铜。非洲规模最大、最环保的卡莫阿–卡库拉铜冶炼厂比原计划提前推进产能爬坡,当前的产能达到设计指标的60%以上。

2026年2月19日周四召开投资者电话会议

艾芬豪矿业将于2026年2月19日周四北美东部时间上午10:30/太平洋时间上午7:30召开投资者电话会议讨论业绩。电话会议将包括答问环节,被邀媒体将在听众列席。

观看网络直播的链接:https://meetings.lumiconnect.com/400-110-047-205

会议电话号码﹕

本地 – 多伦多﹕ (+1) 416-855-9085

免费电话 – 北美﹕ (+1) 800- 990-2777

电话会议的网络广播录音及相关演示材料将在艾芬豪矿业网站上提供﹕ www.ivanhoemines.com.

发布后,财务报表和管理层的讨论和分析将在www.ivanhoemines.com和www.sedarplus.ca上提供。

艾芬豪2025年第四季度可持续发展回顾:

艾芬豪矿业于2025年第四季度录得0.49的综合失时工伤频率 (LTIFR) 及每一百万个工时2.29的总可记录工伤频率 (TRIFR)。2026年第一季度初,在卡莫阿–卡库拉不幸地发生了一宗致命事故,两名承包商员工在 II 期选厂进行地表维护工作时,易燃液体着火引发闪燃。尽管全力抢救,其中一名承包商最终还是因伤势过重不幸离世。另一名承包商目前情况稳定,正在康复中。

关于艾芬豪各项目的职业健康安全绩效的更多信息,请阅读艾芬豪2025年第四季度的可持续发展回顾。此外,公司将于4月份发布2025年可持续发展报告。https://www.ivanhoemines.com/investors/document-library/#sustainability

主要项目及活动回顾

- 卡莫阿–卡库拉铜矿项目

艾芬豪矿业持有 39.6%权益

位于刚果民主共和国

卡莫阿–卡库拉铜矿项目由艾芬豪矿业与紫金矿业的合资企业卡莫阿控股负责运营,项目位于中非铜矿带最西面的科卢韦齐 (Kolwezi) 以西南约25 公里,面积达 400 平方公里。

卡莫阿控股持有卡莫阿–卡库拉铜矿项目80%权益,刚果(金)政府持有20%权益。艾芬豪与紫金矿业各自间接持有卡莫阿–卡库拉铜矿项目 39.6%的权益,晶河全球间接持有 0.8% 权益。目前,卡莫阿–卡库拉铜矿项目约6,800名全职员工当中超过90%为刚果(金)居民。

卡莫阿–卡库拉 I 期选厂比原计划提早完工并于2021年5月启动产铜后,II 期和 III 期的矿山和选厂扩建也比原计划提前完成,使卡莫阿–卡库拉成为全球规模最大、品位最高的铜矿之一。

2025年12月,矿山现场的50万吨/年一步炼铜冶炼厂正式出产首批阳极铜,显著降低矿山的碳足迹,并提升卡莫阿–卡库拉项目铜产品的利润率。

卡莫阿–卡库拉运营和财务数据摘要

| 2025年 | 2025年 第四季度 | 2025年 第三季度 | 2025年 第二季度 | 2025年 第一季度 | |

| 矿石处理量 (千吨) | 14,335 | 3,534 | 3,456 | 3,622 | 3,723 |

| 处理矿石铜品位 (%) | 3.15% | 2.35% | 2.47% | 3.58% | 4.10% |

| 铜回收率 (%) | 85.6% | 85.7% | 82.7% | 85.4% | 87.4% |

| 生产精矿含铜 (吨) | 388,841 | 71,569 | 72,143 | 112,009 | 133,120 |

| 已销售铜 (吨) (1) | 351,674 | 78,469 | 61,528 | 101,714 | 109,963 |

| 销售成本 (美元/磅) | 2.82 | 3.80 | 3.23 | 2.85 | 1.87 |

| C1现金成本 (美元/磅) | 2.16 | 2.99 | 2.62 | 1.89 | 1.69 |

| 实现铜价 (美元/磅) | 4.40 | 4.98 | 4.42 | 4.34 | 4.19 |

| 平衡前的销售收入 (千美元) | 3,129,241 | 782,691 | 555,293 | 868,846 | 922,411 |

| 平衡后的合同应收款 (千美元) | 151,854 | 83,353 | 11,072 | 6,443 | 50,986 |

| 平衡后的销售收入 (千美元) | 3,281,095 | 866,044 | 566,365 | 875,289 | 973,397 |

| EBITDA (千美元) | 1,446,236 | 331,121 | 195,597 | 325,181 | 594,337 |

| EBITDA利润率 (占销售收入的百分比) | 44% | 38% | 35% | 37% | 61% |

上述数字均以100%项目权益统计。报告的精矿含铜未考虑冶炼协议中的损失或扣减。本新闻稿载述 “EBITDA”、“经调整EBITDA”、“EBITDA利润率”、“按比例计算的现金及现金等价物” 和 “C1现金成本” 为非公认会计准则的财务指标。关于本文载述每项非公认会计准则财务指标的详细说明,以及与国际财务报告准则 (IFRS) 最直接可比的详细对账,请参阅公司截至2025年12月31日止三个月和十二个月的《管理层讨论与分析》“非公认会计准则财务指标”及”按比例计算的财务比率”的部分。

(1) 计价铜的销售量已扣除约 97% 的计价系数。关于已扣除计价系数的精矿含铜量,请参阅公司截至2025年12月31日止三个月及十二个月的《管理层讨论与分析》“非公认会计准则财务指标”的部分。

C1现金成本明细如下 :

| 2025年 | 2025年 第四季度 | 2025年 第三季度 | 2025年 第二季度 | 2025年

第一季度 |

||

| 采矿 | (美元/磅) | 0.87 | 1.22 | 1.22 | 0.73 | 0.63 |

| 选矿 | (美元/磅) | 0.38 | 0.51 | 0.50 | 0.34 | 0.29 |

| 运费 | (美元/磅) | 0.48 | 0.70 | 0.38 | 0.49 | 0.41 |

| 粗炼、精炼和冶炼费 | (美元/磅) | 0.17 | 0.14 | 0.21 | 0.14 | 0.19 |

| 管理和行政成本 | (美元/磅) | 0.26 | 0.42 | 0.31 | 0.19 | 0.17 |

| 生产每磅计价铜的C1现金成本 | (美元/磅) | 2.16 | 2.99 | 2.62 | 1.89 | 1.69 |

上述现金成本中,计入采矿和选矿成本的电费可分摊如下﹕

| 2025年 | 2025年 第四季度 | 2025年 第三季度 | 2025年 第二季度 | 2025年 第一季度 | |||||

|

计入采矿和选矿成本的电费 |

(美元/磅) |

0.26 |

0.33 |

0.35 |

0.20 |

0.24 |

|||

| 电费占每磅计价铜C1现金成本的比例 | (%) | 12.0% | 11.0% | 13.4% | 10.6% | 14.2% | |||

C1 现金成本的计算基准与伍德曼肯兹成本指南制定的行业标准定义一致,但并非国际财务报告准则认可的方式。在计算 C1 现金成本时,成本的计量基准与财务报表中所述的公司应占卡莫阿控股合资企业的收益份额相同。管理层以C1 现金成本评估经营业绩,其中包括所有直接采矿、选矿以及管理和行政成本。冶炼费和销售至最终港口的运费扣减被列作销售收入的一部分,将计入C1现金成本,以得出交付成品金属的粗略成本。权益金、产品税和非经常性费用并非直接生产成本,因此不会计入C1现金成本。

上述数字均以100%项目权益统计。报告的精矿含铜未考虑冶炼协议中的损失或扣减。

第四季度的C1现金成本上升,主要是因为运输含铜较低的产品和一次性管理和行政费用导致每磅物流成本增加,以及选厂入选品位较低导致采矿成本上升。

第四季度销售精矿的铜品位较低,平均含铜33% (第三季度为43%),显示 III 期精矿销售的比例较高。III 期出产的精矿含铜量通常在30%至35%之间,I 期和 II 期出产的精矿含铜量则为40%至45%。

第四季度出售约9,000吨剩余的铜精矿,主要来自 III 期选厂以及之前为冶炼厂产能爬坡储备的铜库存。由于铜销量超过铜产量,导致物流成本高于正常水平。自2025年第三季度以来,位于科卢韦齐的卢阿拉巴铜冶炼厂库存的待售铜精矿逐渐减少,这意味着第四季度将减少向卢阿拉巴铜冶炼厂出售精矿进行加工处理。一般情况下,向卢阿拉巴铜冶炼厂出售精矿的物流成本较低,因为出口粗铜的含铜量约95%。

第四季度管理和行政成本增加,主要由于一次性银行收费、营运资金再平衡和库存减值。

卡莫阿–卡库拉2025年共生产38.9万吨铜,符合产量指导目标,III 期选厂更创下产铜14.4万吨的纪录

卡莫阿–卡库拉铜矿2025年共产铜38.9万吨,符合修订后的全年产量指导目标 (37万–42万吨铜) ,其中包括 I 期、II 期和 III 期选厂生产的38.6万吨精矿含铜,以及矿山现场冶炼厂渣选车间生产的3,030吨精矿含铜。

卡莫阿–卡库拉铜矿第四季度共产铜7.2万吨。2025年12月冶炼厂投产前,短期使用渣选车间辅助铜生产。

公司于2025年12月1日宣布,向冶炼厂供应首批精矿之前,冶炼厂的渣选车间在2025年第三季度和第四季度用于二次处理来自 I 期、II 期和 III 期选厂生产的跑冒滴漏料。卡莫阿–卡库拉的冶炼设施包括一座处理能力60万吨/年的常规选矿车间。在正常情况下,该车间用于处理冶炼厂出产的炉渣,进行二次研磨和浮选。冶炼厂出产的炉渣含铜约4%,经二次处理后,冶炼厂的铜综合回收率可达98.5%。渣选车间生产的精矿堆存在矿山现场,也将由卡莫阿–卡库拉冶炼厂加工处理。如今冶炼厂投产后,渣选车间专注于渣处理,不再生产额外的铜精矿。

III 期选厂创纪录生产的14.4万吨铜,为卡莫阿–卡库拉2025全年铜产量提供了强力支持。III 期选厂2025年共处理矿石640万吨,比500万吨/年的设计指标高出约30%。同时,III 期选厂第四季度破纪录处理166万吨矿石,平均回收率达88.2%,创下全新纪录。

冶炼厂产量爬坡顺利推进,日产500吨99.7%阳极铜,符合设计指标;首批阳极铜已装车准备运送出口

2026年1月2日,公司宣布卡莫阿–卡库拉铜冶炼厂于2025年12月底出产首批99.7%阳极铜,此后产能爬坡顺利推进,表现超出预期,当前的冶炼产能已达到设计指标的60%以上(考虑了设备利用率)。

首批99.7%阳极铜已于1月份装车出口。截至2026年2月16日共生产2.8万吨阳极铜,出口后即可确认对应的临时销售收入。

截至2025年12月底,卡莫阿–卡库拉约有5万吨库存的待售铜精矿,较9月底的5.9万吨略有下降,主要由于卢阿拉巴铜冶炼厂的清库存,以及为运营资金管理而出售部分 III 期铜精矿。预计2026年上半年矿山现场库存的待售铜精矿将会减少,2026年的铜销量将比铜产量高出约3万吨。随着冶炼厂于2026年爬坡达产,预计总待售铜 (包括冶炼厂库存精矿、阳极铜库存和冶炼流程中的铜) 将减少至1.7万吨。随着待售铜逐渐减少,卡莫阿–卡库拉管理层将会充分利用铜价接近历史高位的有利时机获得更高的经济效益。

卡莫阿–卡库拉的物流成本下降,且浓硫酸副产品销售带来收入,有望提升营业利润率

随着冶炼厂产能爬坡,且 I 期、II 期和 III 期选厂生产的精矿在矿山现场进行冶炼,预计卡莫阿–卡库拉的利润率将会有所提升。同时,随着卡车出口产品的铜含量翻倍 (从精矿含铜约35%–45%提升至99.7%阳极铜),预计卡莫阿–卡库拉的物流成本将会减半。

预计硫酸副产品销售带来的收入,将进一步提高卡莫阿–卡库拉冶炼厂的利润率。除生产阳极铜外,卡莫阿–卡库拉冶炼厂目前平均每天生产1,200吨硫酸,产能相当于设计指标的60%以上(考虑了设备利用率)。

冶炼厂爬坡达产后,预计每年可生产高达70万吨浓硫酸,并在当地销售。

目前,中非铜矿带其它矿山以至全球对于硫酸的需求旺盛,主要是由于铜价高企推动扩产、赞比亚禁止出口硫酸,以及硫磺海运价格上涨等多种因素。近几个月来,科卢韦齐的硫酸现货价格已高达700美元/吨。

2026年至今,冶炼厂生产浓硫酸的实现售价平均为450美元/吨,比研究报告中150美元/吨的预测价格高出三倍。卡莫阿–卡库拉管理层预计,硫酸的中期实现售价平均在350美元/吨至400美元/吨之间。

首批阳极铜即将经洛比托铁路走廊出口至国际市场,以生产全球碳排放强度最低的精炼铜

首批阳极铜将于未来几日经洛比托铁路走廊运输出口。卡莫阿–卡库拉铜矿項目生产的阳极铜已运抵托克集团位于刚果(金)科卢韦齐的陆港,将经洛比托铁路走廊运输到洛比托大西洋港口,再转运到奥鲁比斯 (Aurubis) 集团的欧洲工厂进行精炼。奥鲁比斯是领先全球的有色金属精炼企业,拥有业內最优秀的可持续发展标准。卡莫阿–卡库拉首批阳极铜的交付,标志着公司在生产全球碳排放强度最低的精炼铜方面迈出了重要一步。

卡莫阿–卡库拉预计,在可预见的未来,卡莫阿–卡库拉冶炼厂生产的阳极铜约20%产量将经洛比托铁路走廊运输。此外,公司正研究在日后逐步增加铁路运输阳极銅产量的可能性。

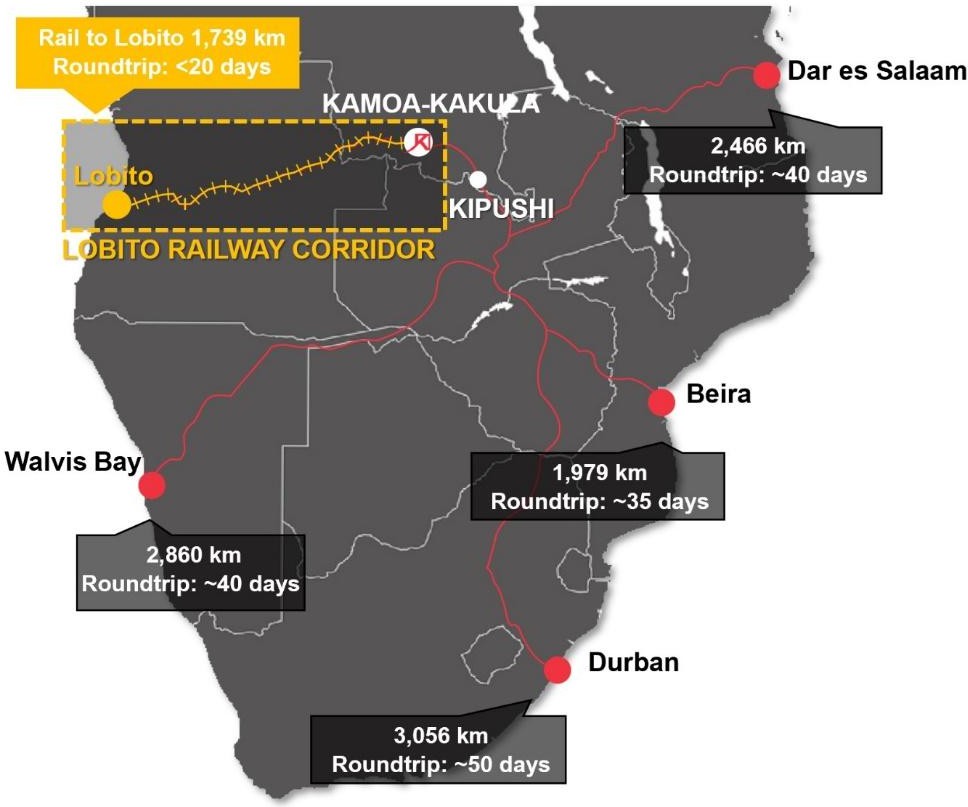

洛比托大西洋铁路计划在十年內将出口运力提升至150万吨/年。从科卢韦齐到洛比托的平均行使时间为6至8天,而卡车从陆路运输到南非德班或坦桑尼亚达累斯萨拉姆则需要20至25天。随着承运能力逐步提高,预计行驶周期将进一步缩短,且降低出口运输成本,旨在将西行路程缩短至4天。

图1﹕卡莫阿–卡库拉目前使用的出口路线 (红色) 以及洛比托走廊的路线图 (橙色)

卡库拉矿山已完成第二阶段排水作业,比原计划提前于12月底在矿山东区开展部分开采作业

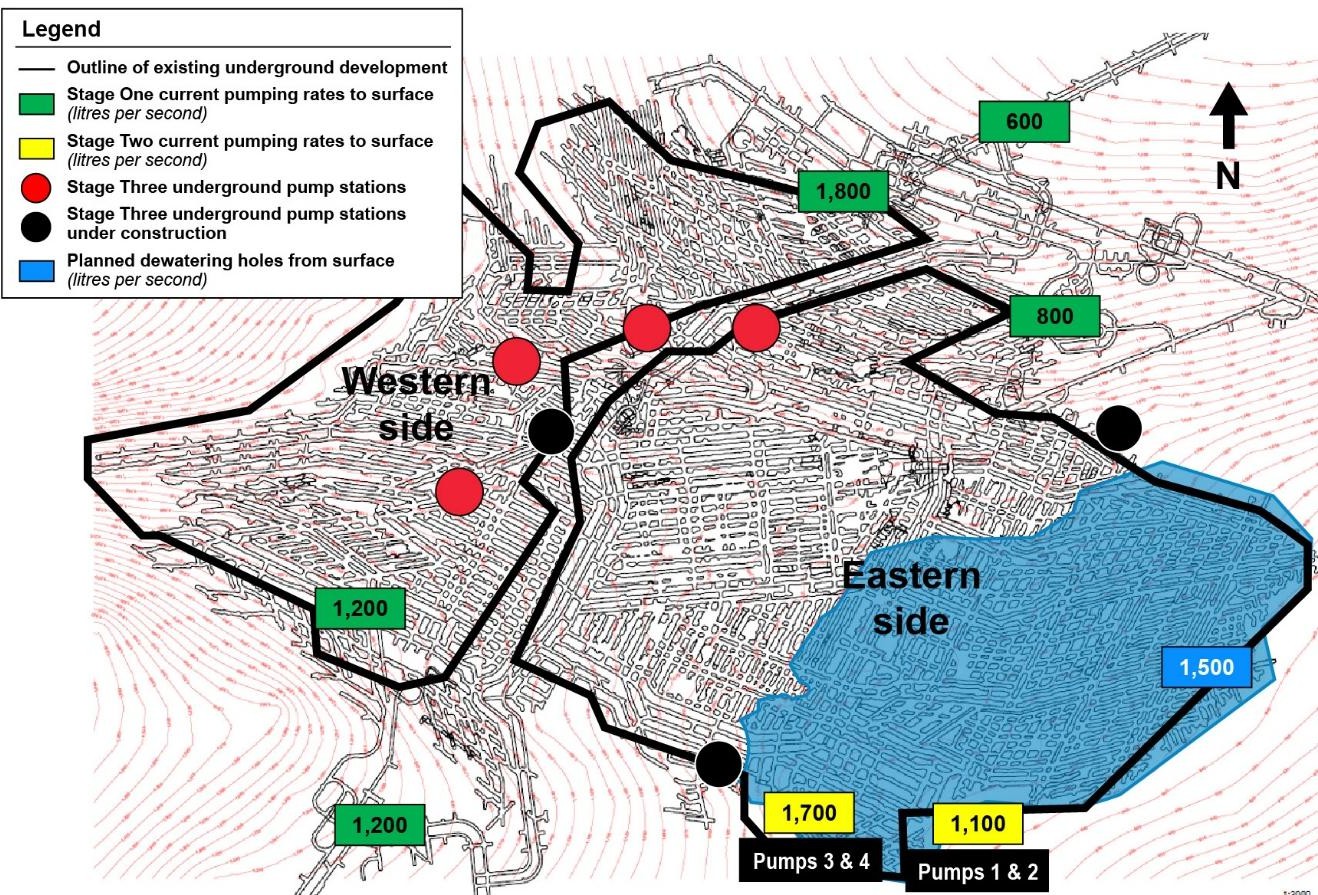

2026年1月2日,公司宣布于2025年12月完成第二阶段抽水作业,第一组可以从地面操作的大功率水泵 (3号和4号水泵) 已完成排水工作。预计第三阶段排水作业将持续到2026年第二季度,尚待疏干的区域并非卡库拉恢复采矿作业的关键路径。

第三阶段抽水作业包括重启受到水淹破坏的现有地下水平泵站以支持稳态生产。修复工作包括安装新的水泵电机、变电站和电缆。所有设备都已运抵现场。

图2﹕2026年1月底卡库拉矿山地下排水设施及地下水位简图

卡莫阿–卡库拉矿山全寿期综合开发方案的更新工作进展顺利,预计于2026年第一季度完成;旨在将 I 期、II 期和 III 期选厂的综合年产量恢复至50万吨–55万吨

卡莫阿–卡库拉矿山全寿期综合开发方案的更新工作按计划将于2026年3月底完成。自矿震发生以来,矿山实施修复计划,并对采矿方法和技术参数进行优化。综合开发方案将以此为基础,在岩土工程和其它行业专家的指导下,对矿产资源量估算和矿产储量估算进行更新。

本项研究旨在将卡库拉地下矿山的修复计划以及卡索科 (Kansoko)、卡莫阿 (Kamoa) 1区和卡莫阿2区地下矿山的采矿能力提高至1,700万吨/年,以充分利用 I 期、II 期和 III 期选厂的综合产能。在 IV 期扩建之前,计划将中期年产铜量恢复至50万吨–55万吨。

卡莫阿–卡库拉的 “项目95计划” 进展顺利,预计于2026年第二季度初完工,将提升 I 期和 II 期选厂的铜回收率

卡莫阿–卡库拉的 “项目95计划”目前已完成75%,预计于2026年第二季度初完工。“项目95计划” 旨在将卡莫阿–卡库拉 I 期和 II 期选厂的铜综合回收率由设计指标的87%提高至94%–95%之间。

在卡库拉矿山恢复生产期间,来自卡库拉和卡莫阿矿山部分较低品位的矿石将于短期内运送到 I 期和 II 期选厂进行处理。卡莫阿–卡库拉的工程团队旨在将低品位矿石的回收率保持在不低于90%的水平。

“项目95计划”施工进展顺利,预计于2026年第二季度初完工。前方为新安装的浓密机,后方为 I 期和 II 期选厂。

卡莫阿–卡库拉矿山现场60兆瓦光伏发电站施工进展顺利,目前已完成70%

矿山现场两座30兆瓦光伏电站的施工进展顺利。两座光伏电站由Cross Boundary Energy (以下简称“CBE”) 及Green World Energie (以下简称“GW”) 出资建设、拥有和运营,总计433兆瓦的光伏发电及高达1,107兆瓦时的电池储能系统 (BESS)。两座光伏电站生产的电力将由卡莫阿铜业独家承销。施工进展顺利,目前已完成约70%,预计将于2026年第二季度完工。

卡莫阿–卡库拉计划逐步扩大矿山现场的光伏发电能力至120兆瓦。

卡莫阿–卡库拉60兆瓦光伏发电厂和电池储能系统的鸟瞰图。光伏电厂将于2026年第二季度实现商业投产。

刚果(金)电网输电系统改造完成后,英加二期水电站5号涡轮机组(178兆瓦) 将向卡莫阿–卡库拉铜矿扩大电力供应

英加二期水电站5号涡轮机组最近完成升级改造后,于2025年第四季度初已实现爬坡达产,向刚果(金)电网提供约178兆瓦的清洁水电,其中卡莫阿–卡库拉铜矿初步获得50兆瓦电力,使其获得国内总电力供应增加至约110兆瓦。

电网改造完成后,将加强向卡莫阿–卡库拉铜矿供应的水电量和稳定性。电网改造主要是对在英加变电站和科卢韦齐变电站的升级。第一阶段升级改造包括在英加和科卢韦齐变电站更换电阻器,分别于2025年第二季度和2025年第四季度完工。

目前在科卢韦齐变电站进行增设静态无功补偿的工程,将于2026年第一季度底完工,届时将向卡莫阿–卡库拉铜矿供应额外35兆瓦电力。英加变电站和科卢韦齐变电站谐波滤波器的余下升级改造将在未来12个月内分期进行,最终向卡莫阿–卡库拉铜矿供应的总电力将增加至150兆瓦。

卡莫阿–卡库拉2026年及2027年精矿产铜、资本性开支及现金成本指导目标

| 卡莫阿–卡库拉指导目标 | 2026年 | 2027年 |

|

精矿含铜 (吨) |

38万 – 42万 |

50万 – 54万 |

| C1现金成本 (美元/磅) | 2.20 – 2.50 | 1.90 – 2.30 |

| 资本性开支(百万美元) | 1,100 – 1,400 | 750 – 950 |

上述数字均以100%项目权益统计。报告的精矿含铜未考虑冶炼协议中的损失或扣减。

卡莫阿–卡库拉的指导目标以各项假设和估算为基础,涉及对已知和未知风险、不确定性和其它因素的估计,可能与实际业绩出现重大差异。

虽然卡库拉矿山西区已重启采矿作业,但风险因素仍然存在,包括排水工作完成后地下基础设施的完整性、井下作业按预期实现产能爬坡的能力,以及进入新采区的能力和时间点。卡莫阿–卡库拉指导目标以上述因素为基础考量,基于当前所有的可用信息,公司管理层认为上述考量是合理的。

报告的产量按以往惯例以精矿含铜(吨)显示。卡莫阿–卡库拉冶炼厂正推进产能爬坡至年化50万吨的产能,预计将会处理 I 期、II 期和 III 期选厂生产的大部分精矿,超出处理能力的铜精矿将运送到刚果(金)铜矿带的科卢韦齐卢阿拉巴铜冶炼厂进行处理加工。卡莫阿–卡库拉铜矿的铜产量中位数为40万吨,占冶炼厂总产能约80%。

卡莫阿–卡库拉铜矿于2025年第四季度生产精矿含铜7.2万吨,2025年全年共生产38.9万吨铜。

C1现金成本的指导目标以各项假设为基础,包括开采矿石量、处理铜矿石品位、选矿回收率、现场冶炼厂产能爬坡的时间点及其它因素。

C1现金成本为非公认会计准则的财务指标。管理层以C1现金成本评估经营业绩,其中包括所有采矿、选矿、矿堆管理以及管理和行政成本。冶炼费和销售至最终港口 (通常是中国港口) 的运费扣减被列作销售收入的一部分,将计入C1现金成本,以得出最终交付结算金属产品的粗略成本。

关于过往成本的对比,请参阅公司截至2025年12月31日止三个月及十二个月的《管理层讨论与分析》“非公认会计准则财务指标” 的部分。

- 基普什项目

艾芬豪矿业持有62%股权

位于刚果民主共和国

基普什超高品位锌-铜-锗-银-铅矿位于刚果(金),邻近赞比亚边境的基普什镇,距离卢本巴希西南约30公里。基普什地处中非铜矿带,位于卡莫阿–卡库拉铜矿项目东南约250公里。2011年11月,艾芬豪通过其全资子公司基普什控股,收购了基普什项目68%的权益。基普什项目其余32%权益由刚果(金) 国有矿业公司杰卡明 (Gécamines) 持有。根据2023年底签署的合作协议修订案,2025年第一季度,杰卡明持有的股权增加至38%。

艾芬豪与其合资伙伴于2024年中提前启动基普什锌矿复产,于本季度期间继续推进爬坡达产。2024年11月17日,刚果(金)总统费利克斯·齐塞克迪 (Félix Tshisekedi) 阁下与一众总统代表团成员正式重启基普什锌矿。基普什于2025年第四季度完成技改方案,目前正推进产能爬坡。

基普什运营和财务数据摘要

| 2025年 | 2025年 第四季度 | 2025年

第三季度 |

2025年 第二季度 | 2025年 第一季度 | |

| 基普什选厂 | |||||

| 矿石处理量 (吨) | 667,747 | 194,140 | 168,862 | 153,342 | 151,403 |

| 处理矿石锌品位 (%) | 35.20% | 36.18% | 37.81% | 33.37% | 32.16% |

| 锌回收率(%) | 87.30% | 87.71% | 89.36% | 85.22% | 87.93% |

| 生产精矿含锌 (吨) | 203,168 | 61,444 | 57,200 | 41,788 | 42,736 |

季度纪录以红色显示

| 2025年 | 2025年 第四季度 | 2025年 第三季度 | 2025年 第二季度 | 2025年 第一季度 | |

|

已销售锌 (吨) |

171,275 |

48,075 |

49,744 |

43,348 |

30,108 |

| 销售成本 (美元/磅) | 1.12 | 1.13 | 1.11 | 1.05 | 1.23 |

| C1现金成本 (美元/磅) | 0.92 | 0.86 | 0.95 | 0.96 | 0.93 |

| 实现锌价 (美元/磅) | 1.31 | 1.44 | 1.27 | 1.23 | 1.29 |

| 平衡前的销售收入 (千美元) | 433,235 | 133,792 | 126,855 | 92,875 | 79,713 |

| 平衡后的合同应收款 (千美元) | 7,983 | 4,246 | 2,548 | 3,882 | (2,693) |

| 平衡后的销售收入 (千美元) | 441,218 | 138,038 | 129,403 | 96,757 | 77,020 |

| EBITDA (千美元) | 90,688 | 44,211 | 26,674 | 9,295 | 10,508 |

| EBITDA 利润率 (占销售收入的百分比) | 21% | 32% | 21% | 10% | 14% |

C1现金成本明细如下 :

| 2025年 | 2025年 第四季度 | 2025年 第三季度 | 2025年 第二季度 | 2025年

第一季度 |

||

|

采矿 |

(美元/磅) |

0.17 |

0.18 |

0.18 |

0.16 |

0.16 |

| 选矿 | (美元/磅) | 0.09 | 0.09 | 0.05 | 0.08 | 0.12 |

| 运费 | (美元/磅) | 0.47 | 0.44 | 0.49 | 0.50 | 0.47 |

| 粗炼费 | (美元/磅) | 0.06 | 0.07 | 0.07 | 0.07 | 0.05 |

| 后勤服务 | (美元/磅) | 0.13 | 0.08 | 0.16 | 0.15 | 0.13 |

| 销售每磅计价锌的C1现金成本 | (美元/磅) | 0.92 | 0.86 | 0.95 | 0.96 | 0.93 |

C1 现金成本的计算基准与伍德曼肯兹成本指南制定的行业标准定义一致,但基普什矿山的每磅现金成本是按每吨销售锌精矿计算,未计入库存待售的锌精矿量。C1 现金成本和每磅现金成本并非IFRS 会计准则认可的方式。管理层以C1 现金成本评估经营业绩,其中包括所有直接采矿、选矿以及管理和行政成本。冶炼费和销售至最终港口的运费扣减被列作销售收入的一部分,将计入C1现金成本,以得出交付成品金属的粗略成本。权益金、产品税和非经常性费用并非直接生产成本,因此不会计入C1现金成本。

上述数字均以100%项目权益统计。报告的精矿含金属未考虑冶炼协议中的损失或扣减。

基普什选厂2025年共生产20.3万吨锌,符合指导目标,并于2025年第四季度创下6.2万吨锌的生产纪录

基普什选厂的锌产量在第四季度持续提升,打破了第三季度创下的矿石处理量和产量纪录。产能提升主要是因为第三季度完成技改方案后实现产能爬坡,且第四季度安装新的柴发机组,电力供应得到改善。

2025年下半年,随着产能得到提升,基普什项目实现了原定的锌产量指导目标 (18万 – 24万吨)。

技改工程于2024年第三季度末启动,旨在将选厂的矿石处理能力从80万吨/年提高20%至96万吨/年。选厂技改在预算内、比原计划提前于2025年第三季度中期完成。

选厂在完成技改后刷新多项纪录,其中于12月创下精矿产锌2.3万吨的纪录。此外,12月份的平均回收率达93.4%,相当于年化27万吨锌的产能。

尽管产能得到提升,但选厂运营仍然受到电网不稳定的影响。新增6兆瓦备用发电机将于2025年第四季度装机完成,以提高运行稳定性,使矿山现场的总备用电力提升至20兆瓦,足以在电网不稳时提供运营所需电力。

图3﹕2025年世界10大锌矿排名,按计价锌产量排序,并附上原矿品位;对比基普什2026年的生产指导目标

信息来源:标普 Capital IQ (2025年)。基普什于2026年1月14日公布2026年生产指导目标。

注:2025年锌产量及原矿品位为Capital IQ的估算,并没有包括Lanping Jinding矿山。报告使用2024年的实际原矿锌品位 (缺乏可用的2025年估算数据) 。

基普什选厂鸟瞰图。2025年创下精矿产锌20.3万吨的纪录,符合生产指导目标

基普什2026年精矿产锌、现金成本及资本性开支指导目标

基普什2026年指导目标

精矿含锌 (吨) 24万 – 29万

C1现金成本 (美元/磅) 0.85 – 0.95

资本性开支 (百万美元) 60

上述数字均以100%项目权益统计。

基普什指导目标以各项假设和估算为基础,涉及已知和未知风险、不确定性和其它因素,可能与实际业绩出现重大差异,包括刚果(金)电网供电的稳定性、当前运输费及其它因素。报告的精矿含金属量未考虑冶炼协议中的损失或扣减。

2025年第四季度,基普什矿山生产精矿含锌6.1万吨,2025年全年共生产20.3万吨锌。

C1现金成本为非公认会计准则的财务指标。管理层以C1现金成本评估经营业绩,其中包括所有直接采矿、选矿、堆矿处理以及管理和行政成本。冶炼费和销售至最终港口的运费被列作销售收入的一部分,将计入C1现金成本,以得出最终交付结算金属产品的粗略成本。

关于过往成本的对比以及与IFRS最直接可比的详细对账,请参阅本新闻稿及公司截至2025年12月31日止三个月及十二个月的《管理层讨论与分析》“非公认会计准则财务指标” 的部分。

- 普拉特瑞夫项目

艾芬豪矿业持股64%

位于南非

普拉特瑞夫项目位于林波波省的布什维尔德岩浆杂岩带北部,距离约翰内斯堡东北约280公里,距离南非莫科菲德镇约8公里。普拉特瑞夫项目由 Ivanplats (Pty) Ltd. (以下简称 “Ivanplats”) 持有,艾芬豪矿业持有Ivanplats公司64%的权益。《全面提高黑人经济实力法案》(B-BBEE) 的南非受益人持有项目26%的权益,这些受益人包括20个当地社区,约15万居民、项目雇员和当地企业主。伊藤忠商事株式会社、日本石油天然气和金属国家公司和日本天然气公司组成的日本财团持有余下10%的权益。

在布什维尔德北翼,铂族金属矿化主要赋存在一套走向延伸30多公里的矿化层位。普拉特瑞夫含矿层位连续性很好,从Valterra (前身为英美铂金) 的Mogalakwena 矿山开始走向上向外延伸。普拉特瑞夫项目的Flatreef矿床,铂族金属、镍、铜和金矿体厚大,产状平缓且品位高,适合进行大规模机械化作业,以最大化开采矿石。

自2007年以来,Flatreef矿体是全球最大型、未被开发的贵金属项目以及世界上最大的待开发的硫化物镍矿资源之一。以铂、钯、铑和黄金 (3PE+Au)=2.0克/吨的边界品位估算,Flatreef矿床的控制矿产资源量约5,600万盎司当量铂,推断矿产资源量约7,400万盎司当量铂。

2025年11月18日,南非共和国总统西里尔·拉马福萨 (Cyril Ramaphosa) 正式启动普拉特瑞夫矿山。

(前排左起) 艾芬豪矿业创始人兼执行联席董事长罗伯特·弗里兰德 (Robert Friedland)、南非共和国总统西里尔·拉马福萨、林波波省省长波菲·拉马图巴 (Phophi Ramathuba) 博士及艾芬豪矿业总裁兼首席执行官玛娜·克洛特主持剪彩仪式,正式启动普拉特瑞夫矿山。(后排左起) 南非前总统卡莱马·莫特兰特 (Kgalema Motlanthe) 和艾芬豪矿业前董事比尔·海登 (Bill Hayden)。海登先生是一位地质师,当初在Lebowa国土管理局工作时提出矿产勘查的构思,并且在首次发现Flatreef矿体的过程中发挥了重要作用

普拉特瑞夫 I 期选厂于2025年11月出产第一批精矿;3号竖井于下月竣工后将推进产能爬坡

普拉特瑞夫 I 期选厂于2025年11月18日开幕式当日出产第一批铂–钯–镍–铑–金–铜精矿。此后,选厂的产能爬坡持续推进。

在产能爬坡初期,I 期选厂继续处理较低品位的副产矿为主。2026年4月初,3号竖井将开始提升作业后,逐步以常规矿石取代。

预计2026年第二季度初起,选厂将稳步爬坡,到2026年中实现设计产能的80%。随着选厂爬坡达产,届时将公布2026年的生产指导目标。

2025年第四季度末,在750米中段和850米中段已开展脉内开拓工程。2025年5月,在850米中段首次打到Flatreef矿体。预计即将在普拉特瑞夫矿山850米中段的首批中深孔采区进行爆破,待3号竖井开始提升作业后,于2026年第二季度初提升深孔矿石到地表。

3号竖井的施工进展顺利,预计于2026年4月开始提升作业。最近已完成配装和井下装载溜槽的施工。其它工作,如永久性井架安装、井下传送带和装卸基础设施的安装等正在按计划进行,预计于下月完成。

3号竖井投产后,将使普拉特瑞夫矿山的矿石提升能力增加五倍至500万吨/年,能够同时提升矿石和废石,为提升作业增加灵活性。在提升向 I 期选厂供应的矿石同时,2号竖井扩孔工程采出的废石,以及 II 期扩建采出的废石,都可以同步提升,只靠1号竖井则无法实现。

此外,公司于2025年12月向南非约翰内斯堡的 Northam Platinum Ltd 销售 I 期选厂出产的首批精矿。

II 期扩建的项目工程正进行中,预计于2027年第四季度竣工,每年将生产超过45万盎司的铂、钯、铑和黄金

Ivanplats 项目团队已启动 II 期扩建工程,选厂扩建预计将于2027年第四季度完成。II 期选厂的矿石处理能力达330万吨/年,公司于2025年第四季度与澳大利亚的 DRA Global 签署 II 期地下基础设施的 EPCM 总包合同,最近在毗邻 I 期选厂的厂址开展 II 期选厂土方工程。DRA Global 是 I 期选厂的 EPCM 承包商,按计划于2024年6月完成I期选厂建设工程。

此外,2号竖井的扩孔工程于2024年第四季度已经完成,初始井径为3.1米,预计将于2026年4月开展2号竖井扩孔,从初始井径3.1米扩大至10米。2025年第四季度与南非约翰内斯堡的United Mining Services签署承包商合同,负责竖井扩建,即竖井加固和衬砌施工。

公司已就普拉特瑞夫 II 期扩建签署7亿美元高级项目融资协议

2023年12月,Ivanplats与法国兴业银行和莱利银行签订一项高级债务融资协议,为 I 期项目建设提供资金支持。Ivanplats 已提取共计1亿美元款项。

2025年2月18日公布普拉特瑞夫 II 期的可行性研究更新后,艾芬豪矿业一直致力于加大项目融资,以满足 II 期项目大部分扩建资本的需求。

2025年第四季度末,公司获得法国兴业银行、ABSA银行和莱利银行的信贷审批,并已签订 II 期7亿美元高级项目融资协议项下的包销合同。II 期融资协议对 I 期融资协议进行修订和扩充,增加约6亿美元的资金。2026年2月18日已签署 II 期高级项目融资协议,预计在第一季度末完成交割。

预计普拉特瑞夫 I 期和 II 期运营所产生的现金流,将为 III 期后续扩建提供资金。

普拉特瑞夫矿山将成为全球最大型、成本最低的铂、钯、铑和黄金生产商之一,并生产大量镍和铜

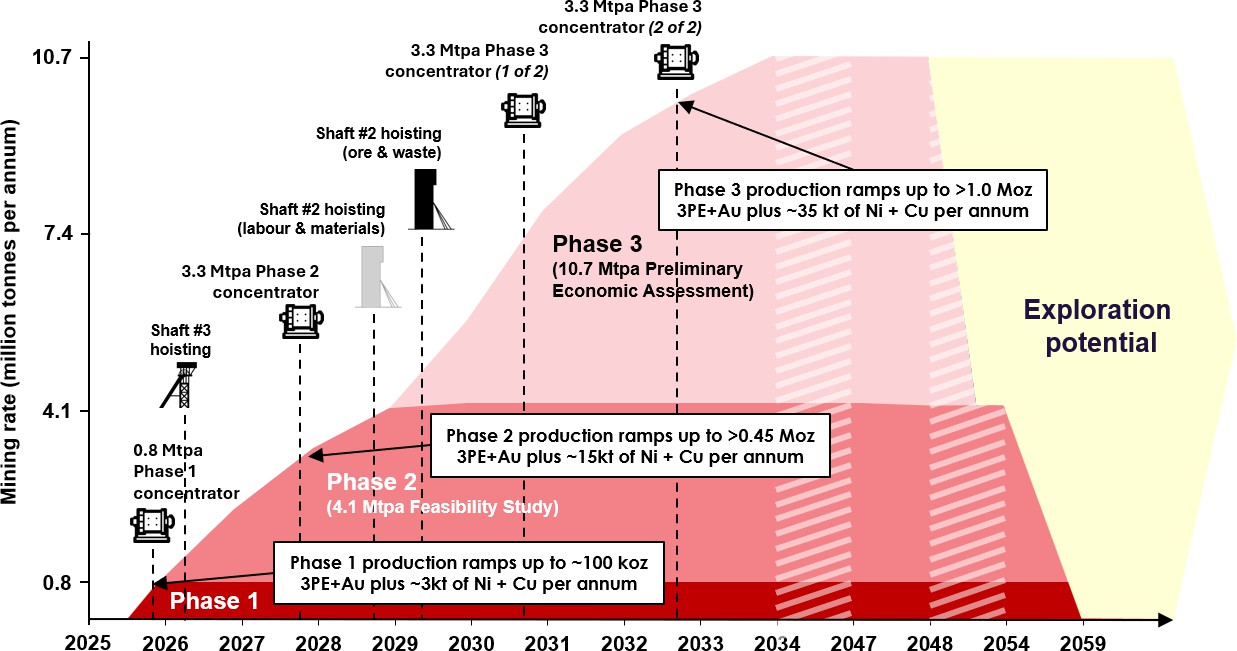

2025年2月18日公布普拉特瑞夫三期开发方案的两项独立研究,其中包括 II 期扩建将处理能力提升至410万吨/年的可行性研究更新,以及 III 期扩建将处理能力提升至1,070万吨/年的初步经济评价。两项研究取得了积极的成果,巩固了普拉特瑞夫跨世代矿山领先行业的利润率。

预计普拉特瑞夫将会成为全球成本最低的主要铂族金属生产商,估计 II 期矿山服务年限内的总现金成本为 599 美元/盎司3PE+Au (扣除镍和副产铜)。III 期扩建完成后,预计矿山服务年限期间的总现金成本将进一步下降至511美元/盎司3PE+Au,与2026年2月16日约2,318美元/盎司3PE+Au的一篮子现货价格相比,展现了可观的利润空间。普拉特瑞夫矿山的低现金成本主要归功于其天赋异禀且厚大的矿体,从而实现规模效应,并可生产高品位的镍和铜副产品。

III 期扩建将使普拉特瑞夫矿山成为全球最大型的主要铂族金属生产商之一(按铂当量计算) (见图4)。

图4:普拉特瑞夫矿山分期开发方案的示意图,显示服务年限内的年化采矿产能

I 期选厂于2025年第四季度出产首批精矿,目前正推进产能爬坡,将年化产能提升至约10万盎司的3PE+Au。II 期扩建的项目工程正进行中,预计于两年后即2027年第四季度竣工。II 期扩建后整个项目将年产超过46万盎司的3PE+Au,并同时生产约9,000吨镍和 6,000吨铜,产量增加近五倍。III 期扩建计划将年产量翻倍,整个项目将生产超过100万盎司的3PE+Au,并同时生产约2.2万吨镍和1.3万吨铜。

普拉特瑞夫矿山鸟瞰图,显示 I 期选厂、竖井井架及地表基础设施,以及后续 II 期和 III 期选厂的拟建位置。

- 全球勘查业务

刚果(金)西部前沿勘查项目

艾芬豪矿业持有54 -100%权益

西部前沿勘查项目包括一系列探矿权证,面积是毗邻卡莫阿–卡库拉铜矿采矿权的6倍。艾芬豪矿业的刚果(金)勘查团队正在西部前沿探矿权证范围内勘查卡莫阿–卡库拉类型的沉积铜矿化,同时在马科科勘查区内扩大铜矿资源范围,并且在广阔的权证范围内寻找新的高品位铜矿资源。

在马科科勘查区继续重点进行大间距的探边钻探以验证矿化系统范围,在东部和南部进行的钻探持续探索矿化延伸。马科科勘查区准备就绪,连续第三年在雨季期间进行钻探。预计雨季将持续到5月。

第四季度集中在马科科勘查区 (包括马科科、马科科西和吉图科 (Kitoko) 矿床) 以及新获批的权证范围Tshipaya,除非雨季阻碍而无法进场。本季度在Kamilli新靶区完成了反循环钻探。

勘查计划持续推进,至今已完成25个金刚石钻孔 (共14,016米进尺)和214个反循环钻孔(共6,277米进尺)。2025年共完成了金刚石钻孔52,870米进尺和反循环钻孔7,150米进尺。

在马科科勘查区继续重点进行大间距的探边钻探以验证矿化系统范围。最近在马科科勘查区东部进行的钻探确定矿化沿东面向卡库拉西区走向延伸2公里以上,再次证明了勘查区强劲的增长潜力。

本季度在Tshipaya靶区继续进行勘查钻探,以完善整个权证范围的地质模型。取得的主要成果包括在南部打到200米厚的Roan砾岩,对有利赋矿层位有了更深入的理解。

2025年钻探计划的结果将纳入更新版的区域地质模型中,并计划在 2026年旱季开展后续钻探。

第四季度进行大地重力物探,直到11月底因雨季阻碍而无法进场。物探测量范围覆盖Tshipaya及卡库拉东部另一区域。经证实重力数据能够有效地探测与较年轻的脆性断层和断裂带相关的强风化带,这些特征用磁法测量时对比度有限而难以分辨。

Kamilli 靶区采用反循环钻探,穿过Kalahari砂层覆盖对深部原岩进行采样和测试。Kalahari 砂层厚度可达60米,足以掩盖其下部矿化体的任何地球化学特征。采集样品后进行多元素分析 (与土壤样品分析方法相同),以识别和圈定砂层覆盖的地球化学靶区。

11月份雨季到临暂停反循环钻探,并计划于2026年第二季度 (现场条件许可情况下)恢复。

艾芬豪矿业计划于2026年中发表西部前沿的矿产资源估算更新。

赞比亚西北省探矿权

艾芬豪矿业全资拥有

2025年4月14日,艾芬豪矿业全资拥有的Mbeze Resources Limited获赞比亚政府授予该国西北省一系列勘查前景极为可观的新探矿权证,面积达7,757平方公里,是艾芬豪西部前沿勘查项目的3倍多,战略性选区位于公司现有的刚果(金) 矿产和安哥拉探矿权之间。艾芬豪这一部署的目的是在勘查程度较低的地区寻找新的铜矿资源。

新的探矿权证范围以中非铜矿带向西南延伸至赞比亚和安哥拉境内Kalahari砂层覆盖位置的地质论证为基础。艾芬豪的地质师旨在寻找与基底穹窿、加丹加超群同期的沉积岩容矿型铜矿床和铁氧化物型铜金矿床 (以下简称 “IOCG”) 相关的高潜力铜矿化。

2025年第四季度,艾芬豪与利益相关方对话后,已完成权证范围的环境项目简报 (EPB),并于12月底向赞比亚环境管理局 (ZEMA)提交。

公司已从前业主获得权证范围的大地物探和地质历史数据进行分析,目前已初步锁定多个靶区。 2025年12月开展主线全长10,600公里的Falcon航空重力梯度测量和电磁测量,预计将于2026年第一季度完成。测量数据将会用于优化7,000米钻探计划的钻探靶区,待赞比亚环境管理局批准环境项目简报后,预计于2026年第二季度雨季结束后启动钻探计划。2025年第四季度完成了地质服务和钻探承包商的评标工作,预计将于2026年第一季度签约。

安哥拉莫希科省 (Moxico) 及宽多–库邦戈省 (Cuando Cubango) 探矿权

艾芬豪矿业全资拥有

艾芬豪矿业利用发现西部前沿和卡莫阿–卡库拉所汲取的专业知识,在安哥拉重点勘查铜矿资源。公司获得莫希科省及宽多–库邦戈省共22,000平方公里的探矿权,勘查前景权为可观,是安哥拉最大型的绿地沉积岩容矿型铜矿之一。

2023年11月27日,艾芬豪与安哥拉国家矿产资源局签署一项矿业投资合同,并于2024年6月首次进驻勘查区,在22,000平方公里的探矿权范围进行航磁测量和大地物探填图。艾芬豪团队于2024年8月完成600平方公里的基础土壤化探。

2025年的野外考察主要集中在东面的权证范围,同时进行大地物探工作,包括音频电磁测量、大地电磁 (MT) 测量及被动源地震测量。2025年第三季度和第四季度完成了多项Tromino被动源地震测量,以确定Kalahari砂层厚度及优化靶区深度,并已完成音频电磁测量及大地电磁测量,以圈定区域性构造,对地下地质特征和加丹加盆地覆盖位置的构造加深了解。

这些工作已取得令人鼓舞的成果,目前已锁定13个大地物探靶区进行后续勘查。2025年第三季度投入两台金刚石钻机,开展6,400米的层序金刚石钻探计划,并于2025年第四季度开始钻探。 2025年12月完成一个钻孔共630米进尺。钻探活动将于2026年第二季度雨季结束后重启。

第三和第四季度期间,艾芬豪矿业现场团队的医务人员协助当地政府在赞比亚边境的 Ninda 区的41个村落提供8种疫苗共2,542剂接种,其中包括为1,031名5岁以下的儿童接种脊髓灰质炎疫苗,以及为227名儿童接种MMR三联疫苗。

哈萨克斯坦中部楚萨雷苏 (Chu-Sarysu) 盆地勘查合资项目

艾芬豪矿业持有20%股权

艾芬豪矿业与英国私营公司 Pallas Resources 组建合资企业,在世界第三大沉积岩容矿型铜矿带哈萨克斯坦 (Kazakhstan) 的楚萨雷苏 (Chu-Sarysu) 盆地开展勘查。合资企业拥有的探矿权面积达 16,708 平方公里,勘查前景可观,拥有大量苏联时期积累的勘查数据。

2025年2月12日,艾芬豪发布公告将投资1,870万美元用于前两年的勘查活动,并可行使挣股权,逐步提高艾芬豪的所有权至 80%。

2025年在整个权证范围内开展大规模的大地物探和地球化学测量,使合资企业尽快对这未被充分勘查、潜力巨大的铜矿化带加深了解。2025年第三季度投入两台钻机,开展首次17,500米的金刚石钻探计划,并于2025年底完成两个钻孔共2,374米进尺,其中一个钻孔更见到铜矿化。

南非莫科菲德 (Mokopane Feeder) 勘查项目

艾芬豪矿业全资拥有

艾芬豪矿业正在南非布什维尔德杂岩带北部进行勘查,靠近 Ivanplat 的普拉特瑞夫项目,对一个大型的重力异常位置进行测试。这重力异常位置被认为是布什维尔德杂岩北部潜在大量镍铜硫化物的主要供矿构造带 (feeder zone),即是构成世界级Flatreef矿床和其它矿床的矿化源。

艾芬豪于2024年初完成地质和大地物探数据的全面分析后,已锁定多个重点钻探靶区。2025年第一季度启动一项6,000米的金刚石钻探计划,至今已完成两个钻孔共3,300米进尺。

2025年第四季度,在地表以下1,451米深度完成第二个深孔及井内物探。2025年的钻探计划证实了Ivanplats普拉特瑞夫矿山的北翼上盘–中盘矿带地层向深部延伸。目前正进行地质和大地物探评价,以完善地质模型及锁定其它钻探靶区。预计将于2026年第二季度重启钻探工作,同时开展2026年的4,000米新钻探计划。

年度财务信息精选

财务信息精选是根据《国际财务报告准则》(IFRS) 编制并且在年度合并财务报表中列报。卡莫阿-卡库拉项目商业化生产所得的经营收入均被列入卡莫阿控股合资企业计算。艾芬豪在任何财务报告期间都未声明或支付任何股息或股东红利。

截至12月31日止年度

| 2025年 | 2024年 | 2023年 | |

| $’000 | $’000 | $’000 | |

| 收入 | 441,615 | 40,818 | – |

| 销售成本 | (424,657) | (51,563) | – |

| 应占合资企业税后利润 | 180,604 | 291,908 | 274,826 |

| 财务收入 | 174,160 | 241,535 | 239,563 |

| 勘查及项目评价开支 | (47,776) | (48,148) | (22,657) |

| 融资成本 | (43,019) | (49,135) | (31,497) |

| 股份支付 | (18,383) | (27,919) | (29,269) |

| 管理和行政开支 | (17,885) | (56,582) | (43,833) |

| 递延(税款)回收 | (17,610) | 17,857 | 8,304 |

| 嵌入式衍生负债的公允价值亏损 | – | (164,169) | (85,261) |

| 利润 (亏损):

归属于本公司股东 |

261,555 |

228,135 |

318,928 |

| 归属于少数股东 | (33,565) | (34,841) | (15,984) |

| 综合收益 (亏损) 合计﹕

归属于本公司股东 |

335,316 |

217,064 |

307,578 |

| 归属于少数股东 | (25,917) | (36,027) | (17,116) |

| 基本每股利润 | 0.19 | 0.17 | 0.26 |

| 稀释每股利润 | 0.19 | 0.17 | 0.26 |

| 总资产 | 7,625,844 | 5,737,555 | 5,000,261 |

| 非流动负债 | 1,391,999 | 663,357 | 422,034 |

|

经营业绩讨论 |

2025年12月31日止的年度回顾 (对比 2024年12月31日)

公司于2025年录得利润2.28亿美元,综合收益3.09亿美元,而2024年同期的利润为1.93亿美元,综合收益1.81亿美元。公司2025年的利润主要源自卡莫阿控股合资企业的利润份额1.81亿美元。 2024年录得的利润,已计入可转债嵌入式衍生金融负债的公允价值录得1.64亿美元的损失。公司于2024年7月已赎回可转债。

截至2025年12月31日止年度综合收益,包括由于南非兰特从2024年12月31日至2025年12月31日期间升值11%而产生外汇收益8,100万美元,2024年同期因为海外业务的货币换算而导致外汇损失1,200万美元。

2025年的管理和行政开支已计入外汇收益2,600万美元,2024年的管理和行政开支已计入外汇亏损1,000万美元。

截至12月31日的2025财务年度期间,勘查及项目评价开支为4,800万美元,与2024年同期 (4,800万美元) 持平。2025年的勘查及项目评价开支当中,400万美元用于公司在安哥拉的勘查活动、900万美元用于公司在哈萨克斯坦的勘查活动,其余主要用于西部前沿探矿权的勘查活动。

截至12月31日的2025财务年度期间,财务收入为1.74亿美元,2024年同期为2.42亿美元。其中包括向卡莫阿控股合资企业提供贷款 (为过去运营出资) 的利息,截至2025年12月31日止年度的利息收入1.41亿美元,2024年同期所得的利息收入为2.24亿美元。利息收入减少,主要是因为卡莫阿控股及其股东于2024年12月签署认购和抵销协议,因而减少了卡莫阿控股的应收款项。

卡莫阿–卡库拉铜矿项目2025年12月31日止的年度回顾 (对比 2024年12月31日)

卡莫阿-卡库拉铜矿项目于2025年共销售35.2万吨铜,为卡莫阿控股合资企业创造32.81亿美元的收入。2024年同期则销售39.7万吨铜,收入31.07亿美元。截至12月31日的2025财务年度期间,公司录得来自合资企业的总收入3.22亿美元,2024年同期则录得5.16亿美元,总结如下:

截至12月31日止年度

| 2025年 | 2024年 | |

| $’000 | $’000 | |

| 公司应占合资企业利润 | 180,604 | 291,908 |

| 合资企业贷款利息 | 140,947 | 224,258 |

| 公司来自合资企业的收入 | 321,551 | 516,166 |

截至12月31日的2025财务年度期间,公司在卡莫阿控股合资企业的应收利润为1.81亿美元,2024年同期的应收利润为2.92亿美元,明细详见下表里的汇总:

截至12月31日止年度

| 2025年 | 2024年 | |

| $’000 | $’000 | |

| 应收款项的收入 | 3,129,241 | 3,158,942 |

| 平衡后的合同应收款 | 151,854 | (52,331) |

| 收入 | 3,281,095 | 3,106,611 |

| 销售成本 | (2,188,951) | (1,497,758) |

| 毛利 | 1,092,144 | 1,608,853 |

| 管理和行政开支 | (167,321) | (164,299) |

| 矿产摊销 | (18,846) | (15,205) |

| 经营利润 | 905,977 | 1,429,349 |

| 外汇收益(亏损) | 169,260 | (21,513) |

| 财务收入和其它 | 17,655 | 15,852 |

| 融资成本 | (279,381) | (301,243) |

| 不动产、厂房和设备减值 | (55,995) | – |

| 税前利润 | 757,516 | 1,122,445 |

| 当期税款 | (296,427) | (348,732) |

| 递延税款回收(费用) | (21,304) | 3,198 |

| 税后利润 | 439,785 | 776,911 |

| 卡莫阿控股的少数股东权益 |

(74,929) |

(187,198) |

| 年度综合收益总计 | 364,856 | 589,713 |

| 公司应占合资企业利润 (49.5%) | 180,604 | 291,908 |

截至12月31日的2025财务年度期间,卡莫阿控股合资企业用于合同应收款结算(调至市价)的实现铜价、临时铜价和远期铜价 (以市场售价计) 可总结如下﹕

| 2025年

全年 |

2025年

第四季度 |

2025 年

第三季度 |

2025 年

第二季度 |

2025 年

第一季度 |

|

| $’000 | $’000 | $’000 | $’000 | $’000 | |

| 期内实现 – 期初未定价 | |||||

| 远期开盘价 (美元/磅) (1) | 4.01 | 4.72 | 4.50 | 4.44 | 4.01 |

| 实现铜价 (美元/磅) (1) | 4.14 | 4.85 | 4.40 | 4.27 | 4.14 |

| 已销售铜 (吨) | 79,985 | 30,488 | 27,067 | 64,422 | 79,985 |

| 平衡后的合同应收款(千美元) | 21,811 | 8,916 | (5,850) | (23,066) | 21,811 |

| 期内实现 – 当期新售铜 | |||||

| 临时铜价 (美元/磅) (1) | 4.37 | 4.87 | 4.41 | 4.23 | 4.11 |

| 实现铜价 (美元/磅) (1) | 4.48 | 5.13 | 4.44 | 4.42 | 4.28 |

| 已销售铜 (吨) | 301,444 | 28,239 | 43,340 | 63,522 | 45,527 |

| 平衡后的合同应收款(千美元) | 71,382 | 15,776 | 2,529 | 25,473 | 16,807 |

| 期末未定价 –期初未定价 | |||||

| 期初远期合约价(美元/磅) (1) | – | – | 4.48 | – | – |

| 期末远期合约价(美元/磅) (1) | – | – | 4.72 | – | – |

| 已销售铜 (吨) | – | – | 11,126 | – | – |

| 平衡后的合同应收款(千美元) | – | – | 5,877 | – | – |

|

期末未定价 – 当期新售铜 |

|||||

| 临时铜价 (美元/磅) (1) | 5.11 | 5.11 | 4.51 | 4.45 | 4.35 |

| 期末远期合约价 (美元/磅) (1) | 5.64 | 5.64 | 4.72 | 4.50 | 4.44 |

| 已销售铜 (吨) | 50,230 | 50,230 | 18,188 | 38,192 | 64,436 |

| 平衡后的合同应收款(千美元) | 58,661 | 58,661 | 8,516 | 4,036 | 12,368 |

| 平衡后的合同应收款总计 (千美元) | 151,854 | 83,353 | 11,072 | 6,443 | 50,986 |

|

(1) 按加权平均值计 |

|||||

卡莫阿控股合资企业的融资成本可细分如下:

截至12月31日止三个月

| 2025年 | 2024年 | |

| $’000 | $’000 | |

| 股东贷款利息 | 284,602 | 452,917 |

| 短期和预付货款利息 | 143,776 | 112,182 |

| 银团贷款利息 | 45,640 | – |

| 银行贷款及透支利息 | 45,104 | 22,852 |

| 租赁负债递减 | 6,758 | 7,214 |

| 设备融资贷款利息 | 6,026 | 9,728 |

| 复垦递减 | 6,023 | 5,951 |

| 借贷成本资本化 | (258,548) | (309,601) |

| 279,381 | 301,243 |

基普什项目2025年12月31日止的年度回顾 (对比 2024年12月31日)

2025年,公司销售基普什矿山生产的17.1万吨锌,获得4.41亿美元收入。2024年同期则销售1.7万吨锌,获得4,100万美元收入。

截至12月31日的2025财务年度期间,基普什用于合同应收款结算的实现锌价、临时锌价和远期锌价 (以市场售价计) 可总结如下﹕

| 2025年

全年 |

2025年

第四季度 |

2025年

第三季度 |

2025年

第二季度 |

2025年

第一季度 |

|

| $’000 | $’000 | $’000 | $’000 | $’000 | |

| 期内实现 – 期初未定价 | |||||

| 远期开盘价 (美元/磅) (1) | 1.34 | 1.34 | 1.26 | 1.29 | 1.34 |

| 实现锌价 (美元/磅) (1) | 1.28 | 1.44 | 1.25 | 1.31 | 1.28 |

| 已销售锌 (吨) | 11,596 | 29,464 | 25,986 | 9,690 | 11,596 |

| 平衡后的合同应收款(千美元) | (1,515) | 6,111 | (864) | 425 | (1,496) |

| 期内实现 – 当期新售锌 | |||||

| 临时锌价 (美元/磅) (1) | 1.28 | 1.45 | 1.27 | 1.19 | 1.32 |

| 实现锌价 (美元/磅) (1) | 1.31 | 1.43 | 1.30 | 1.20 | 1.30 |

| 已销售锌 (吨) | 138,309 | 15,108 | 20,281 | 21,800 | 20,432 |

| 平衡后的合同应收款(千美元) | 10,646 | (717) | 1,466 | 484 | (878) |

| 期末未定价 – 当期新售锌 | |||||

| 临时锌价 (美元/磅) (1) | 1.43 | 1.43 | 1.31 | 1.20 | 1.31 |

| 期末远期合约价 (美元/磅) (1) | 1.41 | 1.41 | 1.34 | 1.26 | 1.29 |

| 已销售锌 (吨) | 32,966 | 32,966 | 29,464 | 21,547 | 9,676 |

| 平衡后的合同应收款(千美元) | (1,148) | (1,148) | 1,946 | 2,973 | (319) |

| 平衡后的合同应收款总计 (千美元) | 7,983 | 4,246 | 2,548 | 3,882 | (2,693) |

|

(1) 按加权平均值计 |

|||||

截至2025年12月31日的财务状况 (对比截至2024年12月31日)

截至2025年12月31日,公司的总资产为76.26亿美元,相比截至2024年12月31日的57.38亿美元上升18.88亿美元。总资产的增长主要是由于现金和现金等价物增加了6.67亿美元、向卡莫阿控股合资企业的投资增加了5.37亿美元及随着普拉特瑞夫项目继续开发,不动产、厂房和设备增加了4.92亿美元所致。

截至2025年12月31日,艾芬豪拥有8.85亿美元的现金和现金等价物,相比截至2024年12月31日的1.17亿美元增加7.68亿美元。增长主要由于2025年1月发行高级债券的所得7.3亿美元以及2025年9月定向增发所得5.44亿美元 (扣除交易费用)。2025年,公司支出3.38亿美元用于项目开发以及不动产、厂房及设备的购置,1.27亿美元用于运营活动,以及向卡莫阿控股合资企业预付2.15亿美元资金。

公司向卡莫阿控股合资企业的投资,从截至2024年12月31日的30.34亿美元增加5.37亿美元到截至2025年12月31日的35.71亿美元。

公司对卡莫阿控股合资企业的投资明细如下﹕

| 2025年12月31日 | 2024年12月31日 | |

| $’000 | $’000 | |

| 公司应占合资企业净资产 | 2,286,901 | 1,890,974 |

| 向合资公司贷款 | 1,283,689 | 1,142,742 |

| 投资合资企业合计 | 3,570,590 | 3,033,716 |

公司应占卡莫阿控股合资企业净资产的份额可分解如下﹕

| 2025年12月31日 | 2024年12月31日 | |||

| 100% | 49.5% | 100% | 49.5% | |

| $’000 | $’000 | $’000 | $’000 | |

| 资产 | ||||

| 不动产、厂房和设备 | 7,085,455 | 3,507,300 | 6,122,292 | 3,030,535 |

| 间接应收税款 | 1,141,769 | 565,176 | 651,915 | 322,698 |

| 流动库存 | 759,207 | 375,807 | 564,685 | 279,519 |

| 矿产 | 744,371 | 368,464 | 763,217 | 377,792 |

| 长期应收贷款 | 428,363 | 212,040 | 374,485 | 185,370 |

| 其它应收款 | 364,097 | 180,228 | 371,077 | 183,683 |

| 应收账款 | 336,094 | 166,367 | 280,795 | 138,994 |

| 现金及现金等价物 | 310,590 | 153,742 | 100,641 | 49,817 |

| 矿堆 | 104,790 | 51,871 | 318,688 | 157,751 |

| 应付所得税 | 88,289 | 43,703 | – | – |

| 使用权资产 | 39,834 | 19,718 | 51,764 | 25,623 |

| 递延所得税资产 | 30,201 | 14,949 | 27,594 | 13,659 |

| 预付费用 | 18,484 | 9,150 | 17,377 | 8,602 |

| 非流动存款 | 3,127 | 1,548 | 1,872 | 927 |

| 负债 | ||||

| 股东贷款 | (2,593,586) | (1,283,825) | (2,308,984) | (1,142,947) |

| 定期贷款 | (1,069,004) | (529,157) | (668,508) | (330,911) |

| 预付贷款 | (906,915) | (448,923) | (681,345) | (337,266) |

| 贸易及其他应付款项 | (675,358) | (334,302) | (700,803) | (346,897) |

| 递延所得税负债 | (369,851) | (183,076) | (323,546) | (160,155) |

| 透支额度 | (276,430) | (136,833) | (232,475) | (115,075) |

| 复垦拨备 | (132,004) | (65,342) | (123,668) | (61,216) |

| 应付股息 | (87,242) | (43,185) | – | – |

| 临时付款欠款 | (80,756) | (39,974) | (78,993) | (39,102) |

| 租赁负债 | (44,075) | (21,817) | (52,093) | (25,786) |

| 其他拨备 | (34,806) | (17,229) | (58,279) | (28,848) |

| 应付所得税 | – | – | 9,227 | 4,567 |

| 非控股利益 | 564,641) | (279,497) | (606,788) | (300,360) |

| 合资企业净资产 | 4,620,003 | 2,286,901 | 3,820,147 | 1,890,974 |

卡莫阿–卡库拉铜矿项目于 2021年7月启动商业化生产之前,卡莫阿控股合资企业主要使用股东贷款,用于建设支出、不动产、厂房和设备来推进卡莫阿–卡库拉项目的发展。

预付贷款指卡莫阿–卡库拉与其客户签订包销合同项下的融资安排。客户已根据各自的协议条款提供预付贷款,并通过临时发票抵销应付款项的方式偿还。2025年,卡莫阿–卡库拉已收取共计8亿美元的预付贷款。

透支额指从刚果(金)的金融机构以极具吸引力的资本成本取得的无担保融资贷款,用作卡莫阿–卡库拉的后续扩建和运营资金。可用透支额总计3.37亿美元,利率约 6.5%。

卡莫阿控股合资企业的定期贷款可概括如下∶

| 贷款 | 偿还条款 | 2025年12月31日 | 2024年12月31日 |

| $’000 | $’000 | ||

| 银团贷款 | 自 2026 年 3 月 31 日起

分 8 个季度等额偿还 |

398,868 | 403,568 |

| 标准银行融资协议 | 2026年7月全额偿还,可选择延期还款 | 198,870 | 199,911 |

| 设备融资

非洲银行贷款 |

按季度还款日分期偿还

按月分期还款 |

34,951

15,623 |

65,029

– |

| 联合银行非洲贷款 | 利息每半年支付一次,本金在到期日偿还 | 50,472 | – |

| 离岸定期贷款 | 利息按季度支付,2026年12月31日起分四期支付本金,到期日支付本金的80% | 370,221 |

– |

| 定期贷款总额 | 1,069,004 | 668,508 |

卡莫阿控股合资企业的所有预付贷款的偿还期限可概括如下∶

| 0-3个月 | 3-6个月 | 6-12个月 | 12-24个月 | 24个月以上 | |

| $’000 | $’000 | $’000 | $’000 | $’000 | |

| 截至2025年12月31日 | 25,962 | 28,571 | 57,143 | 495,238 | 300,000 |

2025年10月,卡莫阿铜业与 Ecobank 和非洲联合银行分别达成了1,500万美元和5,000万美元的营运资金和透支贷款协议。卡莫阿铜业于同月达成了一项为期2年的5亿美元定期贷款协议,并已于2025年10月提取3.7亿美元款项。

卡莫阿控股合资企业的现金流情况摘要如下:

截至12月31日止年度

| 2025年 | 2024年 | |

| $’000 | $’000 | |

| 经营活动产生的净现金 (未计营运资金项目变化) | 935,049 | 1,209,337 |

| 营运资金项目变化 | (505,417) | (313,475) |

| 投资活动支出的净现金 | (1,249,548) | (1,941,722) |

| 融资活动产生的净现金 | 986,782 | 1,023,673 |

| 汇率造成的现金变化 | (872) | (4,358) |

| 净现金流入(流出) | 165,994 | (26,545) |

| 现金和现金等价物 — 年初 | (131,834) | (105,289) |

| 现金和现金等价物 — 年底 | 34,160 | (131,834) |

(1) 上表的现金和现金等价物已扣除透支额度。

卡莫阿控股合资企业的不动产、厂房和设备从2024年12月31日增长至2025年12月31日,达到9.63亿美元,可进一步分解如下:

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 卡莫阿控股合资企业 | ||||

| 扩建资本 | 236,248 | 225,400 | 866,688 | 1,622,923 |

| 维持性资本 | 96,473 | 96,327 | 376,328 | 315,872 |

| 332,721 | 321,727 | 1,243,016 | 1,938,795 | |

| 折旧资本化 | 16,131 | 20,131 | 60,917 | 60,105 |

| 总资本性开支 | 348,852 | 341,858 | 1,303,933 | 1,998,900 |

| 借贷成本资本化 | 102,471 | 82,510 | 273,881 | 309,601 |

| 为卡莫阿控股增购其它不动产、

厂房和设备总计 |

451,323 |

424,368 |

1,577,814 |

2,308,501 |

| 减﹕折旧、减值、处置和外汇兑换 | (135,552) | (120,717) | (614,651) | (381,425) |

| 卡莫阿控股的不动产、厂房和设备净增长 | 315,771 | 303,651 | 963,163 | 1,927,076 |

艾芬豪矿业的不动产、厂房和设备的增长为4.92亿美元,共计3.51亿美元花费在项目开发及其它不动产、厂房及设备的购置。其中,2.63亿美元及8,600万美元分别用于普拉特瑞夫项目和基普什矿山的开发成本及其它不动产、厂房及设备的购置。

截至2025年12月31日止年度及三个月以及2024年同期,普拉特瑞夫项目及基普什项目的不动产、厂房和设备,包括已经资本化的开发成本,增长的主要细目详见下表:

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 普拉特瑞夫项目 | ||||

| II 期建设 | 19,510 | 41,438 | 97,169 | 137,543 |

| 现场成本 | 16,035 | 1,650 | 54,280 | 5,381 |

| 工资和福利 | 14,658 | 12,331 | 42,395 | 29,366 |

| 行政和其它开支 | 6,568 | 5,855 | 18,299 | 14,163 |

| I 期建设 | 1,382 | 4,418 | 11,179 | 54,146 |

| 折旧 | 3,007 | 2,477 | 10,805 | 8,791 |

| 研究和工程外包 | 3,491 | 540 | 8,726 | 3,211 |

| 社会和环境 | 1,092 | 1,062 | 3,899 | 3,610 |

| 总开发成本 | 65,743 | 69,771 | 246,752 | 256,211 |

| 增购其它不动产、厂房和设备 | 15,700 | 11,065 | 16,667 | 19,438 |

| 为普拉特瑞夫增购其它不动产、厂房和设备总计 | 81,443 | 80,836 | 263,419 | 275,649 |

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 基普什项目 | ||||

| 维持性资本 | 12,627 | – | 50,633 | – |

| 初期和扩建资本 | 10,368 | 7,611 | 35,108 | 192,618 |

| 22,995 | 7,611 | 85,741 | 192,618 | |

| 折旧资本化 | – | – | – | 4,530 |

| 总资本性开支 | 22,995 | 7,611 | 85,741 | 197,148 |

| 为基普什增购其它不动产、厂房和设备总计 | 22,995 | 7,611 | 85,741 | 197,148 |

截至2025年12月31日,公司的总负债为19.01亿美元,相比截至2024年12月31日的9.02亿美元增加9.99亿美元,主要由于发行 7.5亿美元、票面利率为 7.875%、2030年到期的高级债券所致。

2025年1月23日,公司完成总额为 7.5亿美元、2030年1月23日到期的高级债券 (“高级债券”) 的发行定价。高级债券票面利率为 7.875%,利息自 2025 年 7 月 23 日起计,于每年的 1 月 23 日和 7 月 23 日每半年付息一次。高级债券将作为公司的高级无担保债务,并由公司的子公司基普什控股和艾芬豪矿业美国公司提供担保。高级债券在根西岛国际证券交易所上市,并在全球交易市场 (Global Exchange Market) 交易。高级债券发行的所得款项总额将用于一般公司用途,包括与公司项目相关的资本性开支,以及支付与本次发行相关的各项费用。利息自 2025 年 7 月 23 日起计,按年利率 7.875% 于每年的 1 月 23 日和 7 月 23 日每半年付息一次。

高级债券的交易成本 2,000万美元予以资本化以抵消本金。截至2025年12月31日,尚有1,700万美元未摊销。高级债券的实际利率确定为8.6467%。截至2025年12月31日止年度已累计利息5,900万美元。

公司的借款增加5,800万美元,主要来自普拉特瑞夫高级债务融资的3,000万美元、来自艾芬豪贸易有限公司 (Ivanhoe Marketing) 与南非兰德商业银行签订的一项循环信贷协议的1,200万美元,以及来自基普什与 Mercuria 签订的包销及贷款协议的2,000万美元。

季度财务信息精选

下表总结了八个季度滚动的财务信息摘要。艾芬豪在任何财务报告期间都未声明或支付任何股息或股东红利。

| 截至2025年

12月31日 止三个月 |

截至2025年

9月30日 止三个月 |

截至2025年

6月30日 止三个月 |

截至2025年

3月31日 止三个月 |

||

| $’000 | $’000 | $’000 | $’000 | ||

| 收入 | 138,435 | 129,403 | 96,757 | 77,020 | |

| 销售成本 | (120,518) | (122,151) | (100,217) | (81,771) | |

| 应占合资企业利润 | 45,647 | 11,305 | 15,704 | 107,948 | |

| 财务收入 | 45,099 | 43,855 | 43,583 | 41,623 | |

| 递延(税款)回收 | (32,995) | 3,169 | 7,842 | 4,374 | |

| 融资成本 | (9,314) | (20,920) | (4,947) | (7,838) | |

| 管理和行政开支 | 4,518 | (2,068) | (10,378) | (9,957) | |

| 勘查及项目评价开支 | (19,722) | (10,324) | (8,585) | (9,145) | |

| 股份支付 | (5,324) | (6,194) | (4,447) | (2,418) | |

| 利润 (亏损): | |||||

| 归属于本公司股东 | 54,687 | 33,057 | 44,051 | 129,760 | |

| 归属于少数股东

综合收益 (亏损) 合计﹕ |

(14,774) | (2,505) | (8,726) | (7,560) | |

| 归属于本公司股东 | 83,544 | 55,839 | 60,900 | 135,033 | |

| 归属于少数股东 | (11,687) | (3) | (7,066) | (7,161) | |

| 基本每股利润 (亏损) | 0.04 | 0.02 | 0.03 | 0.10 | |

| 稀释每股利润 (亏损) | 0.04 | 0.02 | 0.03 | 0.10 | |

| 截至2024年

12月31日 止三个月 |

截至2024年

9月30日 止三个月 |

截至2024年

6月30日 止三个月 |

截至2024年

3月31日 止三个月 |

||

| $’000 | $’000 | $’000 | $’000 | ||

| 收入 | 40,818 | – | – | – | |

| 销售成本 | (51,563) | – | – | – | |

| 应占合资企业利润 | 73,620 | 83,507 | 89,616 | 45,165 | |

| 财务收入 | 56,041 | 60,164 | 62,873 | 62,457 | |

| 递延税款回收 | 12,663 | 575 | 1,398 | 3,221 | |

| 管理和行政开支 | (19,633) | (10,573) | (12,345) | (14,001) | |

| 勘查及项目评价开支 | (15,845) | (12,813) | (10,589) | (8,901) | |

| 融资成本 | (6,849) | (,471) | (32,871) | (8,944) | |

| 股份支付 | (2,977) | (7,504) | (8,505) | (8,933) | |

| 嵌入式衍生负债的公允价值亏损 | – | (4,171) | (20,727) | (139,271) | |

| 利润 (亏损): | |||||

| 归属于本公司股东 | 99,344 | 117,942 | 76,401 | (65,552) | |

| 归属于少数股东

综合收益 (亏损) 合计﹕ |

(11,338) | (9,760) | (9,885) | (3,858) | |

| 归属于本公司股东 | 60,964 | 141,525 | 88,223 | (73,648) | |

| 归属于少数股东 | (15,158) | (7,469) | (8,672) | (4,728) | |

| 基本每股利润 (亏损) | 0.07 | 0.09 | 0.06 | (0.05) | |

| 稀释每股利润 (亏损) | 0.07 | 0.09 | 0.06 | (0.05) | |

截至2025年12月31日止三个月 (对比 2024年12月31日) 的回顾

公司于2025年第四季度录得4,000万美元利润,2024年同期录得8,800万美元利润。公司于2025年第四季度录得7,200万美元的综合收益,2024年同期则录得4,600万美元。

截至2025年12月31日止三个月的综合收益,包括由于南非兰特2025年第四季度升值4%而产生外汇收益3,200万美元,2024年同期因为换算海外业务而导致外汇亏损4,200万美元。

截至2025年12月31日止三个月的管理和行政开支已计入外汇收益2,100万美元,2024年的管理和行政开支已计入外汇亏损200万美元。

基普什矿山于2025年第四季度精矿产锌6.1万吨,2024年同期精矿产锌3.2万吨。 2025年第四季度,公司销售基普什矿山生产的4.7万吨锌,获得1.38亿美元收入,销售成本1.2亿美元。本季度的销售成本已计入折旧和摊销成本3,100万美元。

2025年第四季度,卡莫阿-卡库拉铜矿项目共销售7.8万吨铜,为卡莫阿控股合资企业创造8.66亿美元的收入。2024年同期则销售11.3万吨铜,收入8.43亿美元。2025年第四季度,公司录得来自合资企业的总收入1.27亿美元,总结如下:

截至12月31日止三个月

| 2025年 | 2024年 | |

| $’000 | $’000 | |

| 公司应占合资企业利润 | 45,647 | 73,620 |

| 合资企业贷款利息 | 36,035 | 53,667 |

| 公司来自合资企业的收入 | 81,682 | 127,287 |

2025年第四季度,公司在卡莫阿控股合资企业的应收利润为4,600万美元,2024年同期的应收利润为7,400万美元,明细详见下表里的汇总:

截至12月31日止三个月

| 2025年 | 2024年 | |

| $’000 | $’000 | |

| 应收款项的收入 | 782,691 | 895,758 |

| 平衡后的合同应收款 | 83,353 | (52,428) |

| 收入 | 866,044 | 843,330 |

| 销售成本 | (657,264) | (482,070) |

| 毛利 | 208,780 | 361,260 |

| 管理和行政开支 | (37,748) | (68,299) |

| 矿产摊销 | (4,467) | (4,862) |

| 经营利润 | 166,565 | 288,099 |

| 融资成本 | (56,371) | (72,569) |

| 外汇收益 | 115,888 | 3,707 |

| 财务收入和其它 | 1,008 | 5,006 |

| 减值拨回 | 12,207 | – |

| 税前利润 | 239,297 | 224,243 |

| 当期税款 | (93,991) | (21,561) |

| 递延税款 | (34,670) | (13,507) |

| 税后利润 | 110,636 | 189,175 |

| 卡莫阿控股的少数股东权益 | (18,420) | (40,448) |

| 年度综合收益总计 | 92,216 | 148,727 |

| 公司应占合资企业利润 (49.5%) | 45,647 | 73,620 |

卡莫阿–卡库拉的运营数据在运营回顾的部分概述。

卡莫阿控股合资企业的融资成本可细分如下:

截至12月31日止三个月

| 2025年 | 2024年 | |

| $’000 | $’000 | |

| 股东贷款利息 | 72,763 | 105,295 |

| 短期和预付货款利息 | 33,080 | 32,289 |

| 银行贷款及透支利息 | 21,719 | 7,669 |

| 银团贷款利息 | 11,514 | – |

| 租赁负债递减 | 1,653 | 1,841 |

| 复垦递减 | 1,600 | 5,951 |

| 设备融资贷款利息 | 1,180 | 2,035 |

| 借贷成本资本化 | (87,138) | (82,511) |

| 56,371 | 72,569 |

2025年第四季度的勘查及项目评价开支为2,000万美元,2024年同期为1,600万美元。2025年第四季度的勘查及项目评价开支主要用于艾芬豪西部前沿以及位于哈萨克斯坦和安哥拉的探矿权的勘查活动。

2025年第四季度的财务收入为4,500万美元,与2024年同期 (5,600万美元) 相比减少1,100万美元。其中包括向卡莫阿控股合资企业提供贷款 (为过去运营出资) 的利息,2025年第四季度的利息收入3,600万美元,2023年同期所得的利息收入为5,400万美元。利息收入减少,主要是因为卡莫阿控股及其股东于2024年12月签署的权益认购和债务抵扣协议,因而减少了卡莫阿控股的应收款项。

流动资金来源

截至2025年12月31日,公司拥有8.85亿美元的现金和现金等价物及短期存款。截至该日,公司的综合运营资金盈利约6.26亿美元,而截至2024年12月31日则为盈利6,000万美元。

公司的资本性开支明细如下:

| 资本性开支 | 2025年

指导目标 |

2025年

实际数值 |

2026年

指导目标 |

2027年

指导目标 |

| (百万美元) | (百万美元) | (百万美元) | (百万美元) | |

| 卡莫阿–卡库拉

扩建资本(1) |

950 – 1,050 |

867 |

600 – 850 |

300 – 450 |

| 维持性资本 | 370 – 450 | 376 | 500 – 550 | 450 – 500 |

| 1,320 – 1,500 | 1,243 | 1,100 – 1,400 | 750 – 950 | |

| 普拉特瑞夫

I 期初期资本 |

70 |

46 |

– |

– |

| II 期资本

|

180 – 210 | 206 | 350 – 380 | 380 – 420 |

| 250 – 280 | 252 | 350 – 380 | 380 – 420 | |

| 基普什

初期及扩建资本 |

30 |

35 |

– |

– |

| 维持性资本 | 50 | 51 | 60 | 35 |

| 80 | 86 | 60 | 35 |

上表数据均以100%权益统计。

- 卡莫阿–卡库拉2026/2027年的扩建资本,其中75%用于加快采矿开拓工程、通风和排水基础设施,余下25%用于完成冶炼厂、电力设施和“项目95计划”。

卡莫阿–卡库拉将2026年的资本性开支指导目标从8亿–13亿美元修订为11亿–14亿美元,计入2025年的未动用款项。卡莫阿–卡库拉2027年的生产指引只是临时性目标,将会在卡莫阿–卡库拉更新矿山规划和的项目开发战略后进行修订,矿山规划目前已接近完成。

普拉特瑞夫矿山2026年的资本性开支指导目标保持不变,II 期扩建将按照2025年2月完成的可行性研究进行,预计于2027年第四季度竣工。II 期将新建一座330万吨/年的选厂,使矿山的综合矿石处理能力提升至410万吨/年。

艾芬豪 2025 年的勘查预算约为 9,000 万美元,其中 5,000 万美元将用于西部前沿勘查项目。

按比例计算的财务比率

以下按比例计算的财务比率,是按公司应占卡莫阿–卡库拉合资企业的实际持股比例,计算公司的资金出资以及卡莫阿–卡库拉合资企业的资金出资的总和。

| (百万美元,比率除外) | 2025年12月31日 | 2024年12月31日 |

| 按比例计算的总债务 |

2,099.5 |

1,016.3 |

| 按比例计算的现金 | 909.7 | 163.5 |

| 按比例计算的净债务 | 1,189.8 | 852.8 |

| 按比例计算的净债务与经调整 EBITDA的比率(1) | 2.06x | 1.36x |

(1) 按比例计算的净债务与经调整 EBITDA的比率为非公认会计准则的财务指标。按比例计算的净债务与经调整 EBITDA的比率相等于按比例计算的净债务除以截至报告期止12个月的经调整 EBITDA,以计算为偿还按比例计算的净债务所需赚取的经调整 EBITDA 倍数。

公司按比例计算的总债务总结如下:

| 2025年12月31日 | 2024年12月31日 | |

|

公司的综合负债: |

百万美元 | 百万美元 |

| 高级债券 | 759.2 | – |

| 高级债务融资 | 96.4 | 63.4 |

| 预付款融资 | 121.0 | 120.0 |

| 其他借款 | 199.0 | 175.0 |

| 卡莫阿控股合资企业按比例计算的负债 | 1,175.6 | 358.4 |

| 定期贷款 | 423.3 | 264.7 |

| 预付款融资 | 359.1 | 269.8 |

| 临时货款欠款 | 32.0 | 31.3 |

| 透支贷款 | 109.5 | 92.1 |

| 923.9 | 657.9 | |

| 按比例计算的总债务 | 2,099.5 | 1,016.3 |

公司按比例持有的现金和现金等价物总结如下:

| 2025年12月31日 | 2024年12月31日 | |

| 百万美元 | 百万美元 | |

| 公司的综合现金和现金等价物 | 784.5 | 117.3 |

| 卡莫阿控股合资企业按比例计算的现金和现金等价物 | 125.2 | 46.2 |

| 按比例计算的现金和现金等价物 | 909.7 | 163.5 |

公司按比例计算的净债务总结如下:

| 2025年12月31日 | 2024年12月31日 | |

| 百万美元 | 百万美元 | |

| 按比例计算的总债务 | 2,099.5 | 1,016.3 |

| 按比例计算的现金和现金等价物 | 909.7 | 163.5 |

| 按比例计算的净债务 | 1,189.8 | 852.8 |

公司截至2025年12月31日止十二个月的经调整EBITDA汇总如下:

| 2025年度 | 2025年

第四季度 |

2025年

第三季度 |

2025年

第二季度 |

2025年

第一季度 |

|

| 百万美元 | 百万美元 | 百万美元 | 百万美元 | 百万美元 | |

| 税后利润 | 228.0 | 39.9 | 30.6 | 35.3 | 122.2 |

| 财务收入 | (174.2) | (45.1) | (43.9) | (43.6) | (41.6) |

| 当期及递延税款 | 22.1 | 35.8 | (2.5) | (7.2) | (4.0) |

| 融资成本 | 42.9 | 9.3 | 20.9 | 4.9 | 7.8 |

| 未实现的外汇 (收益) 亏损 | (28.7) | (23.4) | (6.7) | 0.7 | 0.7 |

| 折旧 | 63.1 | 25.2 | 14.7 | 11.3 | 11.9 |

| 矿产摊销 | 16.6 | 5.0 | 4.1 | 5.2 | 2.3 |

| EBITDA | 169.8 | 46.7 | 17.2 | 6.6 | 99.3 |

| 应占合资企业的税后净利润 | (180.5) | (45.6) | (11.3) | (15.7) | (107.9) |

| 公司应占卡莫阿–卡库拉合资企业的EBITDA 份额 (1) | 568.5 | 129.5 | 76.3 | 127.8 | 234.9 |

| 非现金股份支付 | 16.9 | 4.3 | 4.3 | 4.6 | 3.7 |

| 嵌入式衍生负债的公允价值亏损 | 3.1 | 3.1 | – | – | – |

| 经调整EBITDA | 577.8 | 138.0 | 86.5 | 123.3 | 230.0 |

(1) 公司应占卡莫阿–卡库拉合资企业的 EBITDA份额是按照公司持有卡莫阿铜业 (39.6%)、艾芬豪矿业刚果(金)能源公司 (49.5%)、卡莫阿控股 (49.5%)、Kamoa Services (Pty) Ltd (49.5%) 及卡莫阿卓越发展中心 (49.5%) 的实际股权计算。

债务融资摘要

2025年1月23日,公司完成总额为7.5亿美元、2030年1月23日到期的高级债券的发行定价。高级债券票面利率为7.875%,利息自 2025 年 7 月 23 日起计,于每年的 1 月 23 日和 7 月 23 日每半年付息一次。高级债券将作为公司的高级无担保债务,并由公司的子公司基普什控股和艾芬豪矿业美国公司提供担保。高级债券在根西岛国际证券交易所上市,并在全球交易市场 (Global Exchange Market) 交易。高级债券发行的所得款项总额将用于一般公司用途,包括与公司项目相关的资本性开支,以及支付与本次发行相关的各项费用。利息自 2025 年 7 月 23 日起计,按年利率 7.875%于每年的 1 月 23 日和 7 月 23 日每半年付息一次。高级债券的交易成本 2,030万美元予以资本化以抵消本金。截至2025年12月31日,尚有1,670万美元未摊销。高级债券的实际利率确认为8.6467%。截至2025年12月31日止年度已累计利息5,900万美元。

2027 年 1 月 23 日或以后,公司有权按以下赎回价格赎回全部或部分高级债券,赎回价格以本金的百分比加上任何未付应计利息计算。

| 赎回价格 | |||

|

103.9375% | ||

|

101.9688% | ||

|

100.0000% |

2025年8月12日,基普什与摩科瑞能源贸易公司(Mercuria Energy Trading SA) (以下简称 “摩科瑞”) 签订包销及贷款协议。摩科瑞向基普什提供2,000万美元贷款,用于基普什矿山的开发、建设和运营。基普什于2025年9月已全数提取款项,自协议签字日起计六个月后开始,分24个月等额偿还,贷款利息按SOFR +5% 的年利率计算。

2024年12月10日,基普什与 RMB 签订一项5,000万美元的循环信贷协议。RMB根据协议条款向基普什提供5,000万美元贷款,为基普什项目相关成本及开支所需提供资金。基普什于2024年12 月13日已提取2,600万美元款项。贷款利息按SOFR +4.5%的年利率计算,在每个计息期 (1个月、3个月或6个月) 的最后一天付息,贷款须于2026年12月全额偿还 (除非根据协议条款延长还款期限)。在基普什与RMB双方同意的情况下,还款期限可延长12个月。艾芬豪矿业已根据贷款协议提供企业担保。

2024年10月25日,艾芬豪贸易与RMB签订一项7,500万美元的循环信贷协议。RMB根据协议条款向艾芬豪贸易提供7,500万美元贷款,为一般公司用途和营运资金所需提供资金。艾芬豪贸易于2024年提取4,000万美元,再于2025年第二季度提取1,150万美元款项。贷款利息按SOFR +3.25%的年利率计算,在每个计息期 (1个月、3个月或6个月) 的最后一天付息,贷款须于2026年10月全额偿还。在艾芬豪贸易与RMB双方同意的情况下,还款期限可延长12个月。艾芬豪矿业已根据贷款协议向RMB提供担保。

2024年第二季度,基普什与刚果 (金) 当地第一银行签订一项5,000万美元的贷款协议。第一银行根据协议条款向基普什锌业提供5,000万美元贷款,为基普什项目开发所需提供资金。基普什于签署协议当日已全数提取款项。贷款利息按3个月期 SOFR +4.5%的年利率计算,每三个月付息一次,贷款须于2025年5月全额偿还。除非协议任何一方以书面形式确认无须延长还款期,否则还款期限将自动延长12个月。艾芬豪矿业有限公司已根据贷款协议提供企业担保。

2023年12月22日,Ivanplats与法国兴业银行和莱利银行 (莱利银行企业和投资银行部代行)签订一项高级债务融资协议﹕法国兴业银行和莱利银行为贷款人;Ivanplats 为借款人;Ivanplats Holding S.À.R.L、ITC 和 艾芬豪矿业南非有限公司为担保人;艾芬豪矿业有限公司为发起人;以及莱利银行有限公司为全球贷款代理 (以下简称 “普拉特瑞夫高级债务融资协议 ”,经不时修订和重述)。贷款人根据普拉特瑞夫高级债务融资协议向 Ivanplats 提供本金总额高达1.5亿美元的高级担保债务融资 (以下简称 “普拉特瑞夫高级债务”)。普拉特瑞夫高级债务的初始利息为 SOFR (受零下限约束) +4.80%。根据普拉特瑞夫高级债务融资协议及其条款,初始利息继续适用,直至 “结束日期” 或 “预定再融资日” (2026年7月31日) 为止 (以较早之日期为准)。结束日期 (若早于预定再融资日) 后的利息按 SOFR +4.65% 的年利率计算,预定再融资日后的利息则按 SOFR +6.50% 的年利率计算。2024年11月6日,Ivanplats 从普拉特瑞夫的高级债务提取7,000万美元,并于2025年5月23日再提取3,000万美元。Ivanplats于2025年10月3日将高级债务余下的5,000万美元全数取消。

2023年8月4日,公司就购买一架飞机与南非金融机构Investec Bank Limited签署1,800万美元的贷款协议。贷款利息按SOFR +3.65%的年利率计算,每月付息一次。本金分60期等额每月偿还。截至2025年12月31日止年度,公司已偿还340万美元本金和100万美元利息。

公司在其英国伦敦办公室有一笔价值320万英镑 (430万美元) 的抵押债券,于2025年10月6日延长还款期至2030年9月30日,其它条款保持不变。此抵押债券以物业资产担保,按1个月期英镑SONIA +1.90% 的利率每月支付利息。在到期日仅需支付利息。

2013年,艾芬豪获ITC Platinum Development Limited提供应付贷款。截至2025年12月31日,该公司的账面值及合约金额为4,300万美元。艾芬豪必须在普拉特瑞夫项目出现剩余现金流后,即时偿还该项贷款。根据贷款协议,剩余现金流定义为普拉特瑞夫项目产生的总收入,扣除所有相关运营成本 (包括所有采矿建设和运营成本)。逾期债款需按3个月期美元 SOFR +2.26%的利率每月支付利息。利息不进行复利计息。

公司向监管机构提交的工作计划开支带有隐含承诺,以保持其勘查和采矿权许可证合法存续的良好信誉。下表列出了公司的长期合约责任﹕

偿还付款限期

| 总计 | 1年內 | 1-3年 | 4-5年 | 5年后 | |

| 截至2025年12月31日的合同义务 | $’000 | $’000 | $’000 | $’000 | $’000 |

| 债务 | 1,488,084 | 246,906 | 252,854 | 940,459 | 47,865 |

| 租赁承诺 | 867 | 461 | 406 | – | – |

| 合同义务总计 | 1,488,951 | 247,367 | 253,260 | 940,459 | 47,865 |

上表列出的债务代表高级债券、高级债务融资、预付款、RMB的贷款、应向花旗银行支付的抵押债券,以及上述应付ITC Platinum Development Limited的贷款、第一银行的贷款以及用于购入飞机的贷款。

非公认会计准则财务指标

每磅 C1 现金成本为非公认会计准则的财务指标。这些披露使投资者更清楚了解卡莫阿–卡库拉项目和基普什项目的表现,与其他铜生产商及锌生产商按照类似指标公布的业绩作比较。

C1现金成本的计算基准与伍德曼肯兹成本指南制定的行业标准定义一致,但并非IFRS准则认可的计量。在计算卡莫阿–卡库拉项目的C1现金成本时,成本的计量基准与财务报表中所述的公司应占卡莫阿控股合资企业的收益份额相同。管理层以C1现金成本评估经营业绩,其中包括所有直接采矿、选矿以及管理和行政成本。冶炼费和销售至最终港口的运费被列作销售收入的一部分,将计入C1现金成本,以得出交付最终结算金属产品的粗略成本。权益金、产品税和非经常性费用并非直接生产成本,因此不会计入C1现金成本及每磅C1现金成本。

卡莫阿–卡库拉销售成本与 C1 现金成本的对账如下﹕

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 销售成本 | 657,264 | 482,070 | 2,188,951 | 1,497,758 |

| 物流、粗炼和精炼费用 | 87,573 | 126,550 | 350,482 | 471,045 |

| 管理和行政开支 | 47,722 | 86,886 | 178,963 | 182,886 |

| 权益金和产品税 | (67,825) | (76,783) | (247,071) | (264,768) |

| 折旧 | (172,142) | (117,574) | (531,138) | (328,234) |

| 电费折扣 | (5,412) | (3,769) | (16,049) | (16,932) |

| 非现金库存变动 | (63,035) | 37,582 | 24,075 | 58,795 |

| 额外税收 | (10,486) | (21,100) | (22,809) | (43,017) |

| 集团其它实体的管理和行政开支 | (9,457) | (10,601) | (21,147) | (13,494) |

| 因矿震活动被归类为异常成本 | (5,053) | – | (104,650) | – |

| C1现金成本 | 459,149 | 503,261 | 1,799,607 | 1,544,039 |

| 每磅计价铜的销售成本 (美元/磅) | 3.80 | 1.94 | 2.82 | 1.71 |

| 生产每磅计价铜的C1现金成本 (美元/磅) | 2.99 | 1.75 | 2.16 | 1.65 |

| 精矿产计价铜 (吨) | 69,408 | 130,275 | 377,693 | 425,746 |

上述数字均以卡莫阿–卡库拉合资企业100%权益统计。

基普什销售成本与 C1 现金成本的对账如下﹕

| 截至12月31日止三个月 | 截至12月31日止年度 | ||||

| 2025年 | 2024年 | 2025年 | 2024年 | ||

| $’000 | $’000 | $’000 | $’000 | ||

| 销售成本 | 120,157 | 51,563 | 424,296 | 51,563 | |

| 物流和粗炼费用 | 16,003 | 9,926 | 52,400 | 9,926 | |

| 管理和行政开支 | 673 | 384 | 1,481 | 384 | |

| 权益金和产品税 | (13,980) | (2,104) | (46,964) | (2,104) | |

| 折旧 | (29,502) | (15,769) | (77,067) | (15,769) | |

| 集团其它实体的管理和行政开支 | (2,087) | (1,806) | (5,341) | (1,806) | |

| C1现金成本 | 91,264 | 42,194 | 348,805 | 42,194 | |

| 每磅计价鋅的销售成本 (美元/磅) | 1.13 | 1.38 | 1.12 | 1.38 | |

| 销售每磅计价鋅的C1现金成本 (美元/磅) | 0.86 | 1.13 | 0.92 | 1.13 | |

| 精矿产计价锌 (吨) | 48,075 | 16,999 | 171,275 | 16,999 | |

EBITDA、经调整 EBITDA、 EBITDA 利润率、正常化税后利润和正常化每股利润

EBITDA和经调整EBITDA为非公认会计准则的财务指标。艾芬豪认为卡莫阿–卡库拉的EBITDA和基普什EBITDA是衡量项目是否有能力产生流动性的重要指标,通过产生运营现金流为其营运所需提供资金、偿还债务、为资本性开支供资,以及向股东派发现金股利。投资者和分析师也经常使用 EBITDA和经调整EBITDA进行估值。卡莫阿–卡库拉的EBITDA、基普什的EBITDA以及公司的EBITDA和经调整EBITDA旨在向投资者和分析师提供额外信息,但并非由IFRS会计准则定义的,故不应被独立评估或取代按照IFRS会计准则制订的表现指标。EBITDA和经调整EBITDA撇除融资活动的现金成本和税项的影响以及运营资金余额变动的影响,因此并不代表IFRS所定义的营业利润或经营产生的现金流。公司计算EBITDA和经调整EBITDA的方法可能与其他公司有所不同。

EBITDA利润率是衡量卡莫阿–卡库拉项目和基普什项目整体经济性的指标,反映了其盈利能力,计算方法是将息税折旧及摊销前利润除以收入。EBITDA利润率旨在向投资者和分析师提供额外信息,但并非由IFRS会计准则定义的,故不应被独立评估或取代按照IFRS会计准则制订的表现指标。

卡莫阿–卡库拉的税后利润与 EBITDA的对账如下﹕

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 税后利润 | 110,636 | 189,175 | 439,785 | 776,911 |

| 折旧 | 176,609 | 122,436 | 549,984 | 343,439 |

| 融资成本 | 56,371 | 72,569 | 279,381 | 301,243 |

| 其它税款 | 10,486 | 21,100 | 22,809 | 43,017 |

| 当期及递延税款 | 128,661 | 35,068 | 317,731 | 345,534 |

| 财务收入 | (5,845) | (5,805) | (23,222) | (16,580) |

| 未实现的外汇(收益) 亏损 | (133,590) | (2,741) | (196,227) | 20,123 |

| (减值拨回) 减值 | (12,207) | – | 55,995 | – |

| EBITDA | 331,121 | 431,802 | 1,446,236 | 1,813,687 |

(1) 截至2025年12月31日止年度录得的减值,包括2025年第二季度因卡库拉矿山矿震活动造成4,700万美元的损失,以及2025年1月发电机火灾造成的 900万美元损失。

上述数字均以卡莫阿–卡库拉合资企业100%权益统计。

基普什的税后亏损与 EBITDA的对账如下﹕

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 税后分部利润 (亏损) | 7,505 | (760) | 3,871 | (1,901) |

| 折旧和摊销 | 29,503 | – | 77,068 | – |

| 融资成本 | 7,264 | – | 30,196 | – |

| 当期及递延税款 | 17,739 | – | 3,587 | 424 |

| 财务收入 | (539) | (553) | (2,340) | (1,758) |

| 未实现的外汇(收益) 亏损 | (17,261) | 333 | (21,694) | 1,747 |

| EBITDA | 44,211 | (980) | 90,688 | (1,488) |

艾芬豪的税后利润与 EBITDA及经调整 EBITDA的对账如下﹕

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 税后利润 | 39,913 | 88,006 | 227,990 | 193,294 |

| 财务收入 | (45,099) | (56,041) | (174,160) | (241,535) |

| 当期及递延税款回收 | 35,802 | (12,443) | 22,131 | (14,176) |

| 未实现的外汇亏损(收益) | (23,495) | 2,840 | (28,834) | 9,893 |

| 融资成本 | 9,314 | 6,849 | 43,019 | 49,135 |

| 折旧 | 25,239 | 11,452 | 63,160 | 13,908 |

| 矿产摊销 | 4,956 | 5,367 | 16,591 | 5,367 |

| EBITDA | 46,630 | 46,030 | 169,897 | 15,886 |

| 应占合资企业的税后净利润 | (45,647) | (73,620) | (180,604) | (291,908) |

| 公司应占卡莫阿-卡库拉合资企业的 EBITDA 份额(1) | 129,536 | 158,871 | 568,623 | 711,868 |

| 嵌入式衍生负债的公允价值亏损 | – | – | – | 164,169 |

| 衍生负债的公允价值亏损 | 3,125 | – | 3,125 | – |

| 非现金股份支付 | 4,307 | 4,306 | 16,860 | 24,869 |

| 经调整 EBITDA | 137,951 | 135,587 | 577,901 | 624,884 |

| 2025年

第四季度 |

2025年

第三季度 |

2025年

第二季度 |

2025年

第一季度 |

|

| $’000 | $’000 | $’000 | $’000 | |

| 税后利润 (亏损) | 39,913 | 30,552 | 35,325 | 122,200 |

| 财务收入 | (45,099) | (43,855) | (43,583) | (41,623) |

| 当期及递延税款 (回收) | 35,802 | (2,489) | (7,229) | (3,953) |

| 融资成本 | 9,314 | 20,920 | 4,947 | 7,838 |

| 未实现的外汇亏损(收益) | (23,495) | (6,664) | 661 | 664 |

| 折旧 | 25,239 | 14,711 | 11,282 | 11,928 |

| 矿产摊销 | 4,956 | 4,096 | 5,233 | 2,306 |

| EBITDA | 46,630 | 17,271 | 6,636 | 99,360 |

| 应占合资企业的税后净利润 | (45,647) | (11,305) | (15,704) | (107,948) |

| 公司应占卡莫阿-卡库拉合资企业的 EBITDA 份额(1) | 129,536 | 76,337 | 127,839 | 234,911 |

| 衍生负债的公允价值亏损 | 3,125 | – | – | – |

| 非现金股份支付 | 4,307 | 4,333 | 4,553 | 3,667 |

| 经调整 EBITDA | 137,951 | 86,636 | 123,324 | 229,990 |

(1) 公司应占卡莫阿–卡库拉合资企业的 经调整EBITDA份额是按照公司持有卡莫阿铜业 (39.6%)、艾芬豪矿业刚果(金)能源公司 (49.5%)、卡莫阿控股 (49.5%)、Kamoa Services (Pty) Ltd (49.5%) 及卡莫阿卓越发展中心(49.5%)的实际股权计算。

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 税后利润 | 39,913 | 88,006 | 227,990 | 193,294 |

| 提前赎回可转债的融资成本 | – | – | – | 28,076 |

| 嵌入式衍生负债的公允价值亏损 | – | – | – | 164,169 |

| 正常化税后利润 | 39,913 | 88,006 | 227,990 | 385,539 |

| 截至12月31日止三个月 | 截至12月31日止年度 | |||

| 2025年 | 2024年 | 2025年 | 2024年 | |

| $’000 | $’000 | $’000 | $’000 | |

| 本公司股东应占利润 | 54,687 | 99,344 | 261,555 | 228,135 |

| 提前赎回可转债的融资成本 | – | – | – | 28,076 |

| 嵌入式衍生负债的公允价值亏损 | – | – | – | 164,169 |

| 本公司股东应占正常化利润 | 54,687 | 99,344 | 261,555 | 420,380 |

| 基本份额的加权平均值 | 1,421,508,269 | 1,351,181,822 | 1,370,620,168 | 1,313,389,735 |

| 基本每股利润 | 0.04 | 0.07 | 0.19 | 0.17 |

| 正常化每股利润 | 0.04 | 0.07 | 0.19 | 0.32 |

技术信息披露

本新闻稿中关于卡莫阿–卡库拉铜矿项目、普拉特瑞夫矿山和基普什矿山的科学或技术性披露已经由史蒂夫·阿莫斯 (Steve Amos) 审查和批准,他凭借其教育、经验和专业协会会籍被认为是NI 43-101 标准下的合资格人。由于阿莫斯先生是艾芬豪矿业的项目执行副总裁,因此他并不符合NI 43-101 对独立人士的界定。阿莫斯先生已核实本新闻稿所披露的技术数据。

本新闻稿中关于西部前沿勘查项目的科学或技术性披露已经由提姆·威廉斯 (Tim Williams) 审查和批准,他凭借其教育、经验和专业协会会籍被认为是NI 43-101 条款下的合资格人。威廉斯先生是芬豪矿业地球科学副总裁,因此他并不符合NI 43-101 对独立人士的界定。威廉斯先生已核实本新闻稿所披露关于西部前沿勘查项目的技术数据。

艾芬豪已经为卡莫阿–卡库拉铜矿项目、普拉特瑞夫矿山和基普什矿山分别编制了一份符合NI 43-101 标准的独立技术报告,这些报告可在艾芬豪网站以及SEDAR+网站上的艾芬豪页面获得,网址为www.sedarplus.ca﹕

- 2023年3月16日发布的卡莫阿–卡库拉2023综合开发方案技术报告,由 OreWin Pty Ltd.、中国瑞林工程技术有限公司、DRA Global、Epoch Resources、Golder Associates Africa、Metso Outotec Oyj、Paterson and Cooke、SRK Consulting Ltd. 及 The MSA Group编制。

- 2022年3月4日发布的基普什 2022可行性研究,由 OreWin Pty Ltd.、MSA Group (Pty) Ltd.、SRK Consulting (South Africa) (Pty) Ltd. 及METC Engineering编制。

- 2025年3月31日发布的普拉特瑞夫2025综合开发方案,由 OreWin Pty Ltd.、Mine Technical Services、SRK Consulting Inc.、DRA Projects (Pty) Ltd及 Golder Associates Africa编制。

这些技术报告包括本新闻稿中引用的普拉特瑞夫项目、基普什矿山和卡莫阿–卡库拉铜矿项目的矿产资源估算的生效日期、假设、参数和方法等信息,以及本新闻稿中关于普拉特瑞夫项目、基普什矿山和卡莫阿–卡库拉铜矿项目的科学和技术性披露的数据验证、勘查程序和其他事项的信息。

联系方式

请即关注罗伯特·弗里兰德(@robert_ivanhoe)和艾芬豪矿业(@IvanhoeMines_)的X帐号。

投资者

托米·霍顿 (Tommy Horton) ,电话﹕+44 7866 913 207

媒体

坦尼娅·托德 (Tanya Todd) ,电话﹕+1 604 331 9834

前瞻性信息

本新闻稿载有的某些陈述可能构成适用证券法所订议的”前瞻性陈述”或”前瞻性信息”。这些陈述及信息涉及已知和未知的风险、不确定性和其他因素,可能导致本公司的实际业绩、表现或成就、其项目或行业的业绩,与前瞻性陈述或信息所表达或暗示的任何未来业绩、表现或成就产生重大差异。这些陈述可通过文中使用”可能”、”将会”、”会”、”将要”、”打算”、”预期”、”相信”、”计划”、”预计”、”估计”、 “安排” 、”预测”、”预言”及其他类似用语,或者声明”可能”、”会”、”将会”、”可能会”或”将要”采取、发生或实现某些行动、事件或结果进行识别。这些陈述仅反映本公司于本新闻稿发布当日对于未来事件、表现和业绩的当前预期。

该等陈述包括但不限于﹕(i) 关于随着冶炼厂投产,预计2026年上半年矿山现场库存的待售铜精矿将会减少,卡莫阿–卡库拉2026年的铜销量将比铜产量高出约3万吨的陈述;(ii) 关于卡莫阿–卡库拉2026年和2027年C1现金成本指导目标的陈述;(iii) 关于基普什2026年C1现金成本指导目标的陈述;(iv) 关于卡莫阿–卡库拉矿山全寿期综合开发方案的更新工作按计划将于2026年3月底完成,自矿震发生以来,矿山实施修复计划,并对采矿方法和技术参数进行修改,综合开发方案将以此为基础,对矿产储量和资源估算进行更新,旨在于 IV 期扩建之前,充分利用 I 期、II 期和 III 期选厂的综合产能,将采矿能力提高至1,700万吨/年的陈述;(v) 关于“项目95计划”将于2026年第二季度初完成的陈述;(vi) 关于卡莫阿–卡库拉矿山现场的光伏发电厂及电池储能系统施工进展顺利,预计将于2026年第二季度投入使用的陈述;(vii) 关于电力系统的升级改造将在未来12个月内完成,预计英加二期将向卡莫阿–卡库拉铜矿供应的电力将增加至150兆瓦的陈述;(viii) 关于普拉特瑞夫 II 期扩建工程将于2027年第四季度完成,II 期扩建将生产45万盎司的铂、钯、铑和黄金 (3PE+Au),并同时生产约9,000吨镍和 6,000吨铜,产量比 I 期选厂增加四倍以上的陈述;(ix) 关于公司预计于2026年中发表马科科勘查区的矿产资源估算更新的陈述;(x) 关于随着冶炼厂产能爬坡,且 I 期、II 期和 III 期选厂生产的精矿在矿山现场进行冶炼,预计卡莫阿–卡库拉的利润率将会有所提升,且随着卡车出口产品的含铜量翻倍 (从精矿含铜约35%–45%提升至99.7%阳极铜),预计卡莫阿–卡库拉的物流成本将会减半的陈述;(xi) 关于冶炼厂爬坡达产后,预计每年可生产高达70万吨浓硫酸在当地销售的陈述;(xii) 关于目前正推进第三阶段排水作业,预计将持续到2026年第二季度的陈述;(xiii) 关于电网改造完成后,将加强向卡莫阿–卡库拉铜矿供应的水电量和稳定性的陈述;(xiv) 关于卡莫阿–卡库拉2026年资本性开支指导目标及2026年和2027年生产指导目标的陈述;(xv) 关于基普什2026年资本性开支及生产指导目标的陈述;(xvi) 关于普拉特瑞夫3号竖井的施工进展顺利,预计于2026年4月开始提升作业的陈述;(xvii) 关于普拉特瑞夫 II 期扩建的项目工程正进行中,预计于2027年第四季度竣工,待3号竖井开始提升作业后,预计将于2026年第二季度初开展2号竖井扩建,从初始井径3.1米扩大至10米的陈述;以及 (xviii) 关于 III 期扩建将使普拉特瑞夫矿山成为全球最大型的主要铂族金属生产商之一(按铂当量计算)的陈述。

此外,410万吨/年处理能力的可行性研究、1,070万吨/年处理能力的初步经济评价、卡莫阿–卡库拉2023 综合开发方案、普拉特瑞夫 2022 可行性研究以及基普什 2022可行性研究的所有结果均构成了前瞻性陈述或信息,并包括内部收益率的未来估算、净现值,未来产量、现金成本估算、建议开采计划和方法、估计矿山服务年限、现金流预测、金属回收率、资本和运营成本估算,以及项目分期开发的规模和时间点。

另外,对于与卡莫阿–卡库拉铜矿、普拉特瑞夫项目及基普什矿山、西部前沿勘查项目、莫科菲德勘查项目及楚萨雷苏盆地勘查合资项目运营及开发有关的特定前瞻性信息,公司是基于某些不确定因素而作出假设和分析。不确定因素包括:(i) 基础设施的充足性;(ii) 地质特征;(iii) 矿化的选冶特征;(iv) 发展充足选矿产能的能力;(v) 铜、镍、锌、铂金、钯、铑和黄金的价格;(vi) 完成开发及勘查所需的设备和设施的可用性;(vii) 消耗品和采矿及选矿设备的费用;(viii) 不可预见的技术和工程问题;(ix) 事故或破坏或恐怖主义行为;(x) 货币波动; (xi) 法例修订;(xii) 合资企业伙伴对协议条款的遵守情况;(xiii) 熟练劳工的人手和生产率;(xiv) 各政府机构对矿业的监管;(xv) 筹集足够资金以发展该等项目的能力;(xvi) 项目范围或设计更变;(xvii) 回收率、开采率和品位;(xviii) 政治因素;(xix) 矿山进水情况及对于开采作业的潜在影响;以及 (xx) 电源的稳定性和供应。

前瞻性陈述及信息涉及重大风险和不确定性,故不应被视为对未来表现或业绩的保证,并且不能准确地指示能否达到该等业绩。许多因素可能导致实际业绩与前瞻性陈述或信息所讨论的业绩有重大差异,包括但不限于公司截至2025年12月31日止年度的《管理层讨论与分析》和当前年度信息表中 “风险因素” 部分以及本新闻稿其他部分所指的因素,以及有关部门实施的法律、法规或规章或其不可预见的变化;与公司签订合约的各方没有根据协议履行合约;社会或劳资纠纷;商品价格的变动;以及勘查计划或研究未能达到预期结果或未能产生足以证明和支持继续勘查、研究、开发或运营的结果。

虽然本新闻稿载有的前瞻性陈述是基于公司管理层认为合理的假设而作出,但公司不能向投资者保证实际业绩会与前瞻性陈述的预期一致。这些前瞻性陈述仅是截至本新闻稿发布当日作出,而且受本警示声明明确限制。根据相应的证券法,公司并无义务更新或修改任何前瞻性陈述以反映本新闻稿发布当日后所发生的事件或情况。

基于公司截至2025年12月31日止年度的《管理层讨论与分析》和当前年度信息表中 “风险因素” 以及本新闻稿其他部分所指的因素,公司的实际业绩可能与这些前瞻性陈述所预计的业绩产生重大差异。