English

English Français

Français 日本語

日本語 中文

中文■ 卡莫阿–卡库拉世界级矿山蕴含控制资源矿石量共计13亿吨,铜品位2.65%,铜金属量3,400万吨,具有可观的长期开发潜力

■ 矿产储量共计矿石量5亿吨,铜品位2.82%,铜金属量1,310万吨,足够支持数十年的矿山服务年限

■ 更新的矿山规划旨在从2028年起将铜年产量提升至50万吨以上

■ 卡库拉矿山2026年和2027年的矿山规划将重新集中在长期基础设施方面,以建立后续的高产采矿作业

■ 卡莫阿–卡库拉2026年阳极铜产量指导目标修订为29万 – 33万吨,2027年指导目标修订为38万 – 42万吨

■ 卡莫阿–卡库拉2026年的C1现金成本指导目标修订为2.60 – 3.00美元/磅,2027年指导目标下调至2.10 – 2.50美元/磅;有望从2028年起降低至~2.00美元/磅

■ 正在开展可行性研究,以优化矿山规划和前五年的生产计划

■ 艾芬豪矿业任命西文·博特姆斯 (Simon Bottoms) 为技术服务执行副总裁,并提拔马克·萨姆纳 (Mark Sumner) 为企业财务执行副总裁,强化公司管理能力

■ 艾芬豪矿业将于今天美国东部时间下午4:30召开投资者电话会议

刚果民主共和国科卢韦齐 — 艾芬豪矿业 (TSX: IVN) (OTCQX: IVPAF) 执行联席董事长罗伯特·弗里兰德 (Robert Friedland) 、联席董事长郝维宝 (Weibao Hao) 与总裁兼首席执行官玛娜·克洛特 (Marna Cloete) 今天公布卡莫阿–卡库拉 (Kamoa-Kakula) 铜矿项目独立技术报告更新版 (以下简称“卡莫阿–卡库拉2025矿产资源量和矿产储量估算”)成果。卡莫阿–卡库拉铜矿项目由艾芬豪矿业与紫金矿业的合资企业卡莫阿控股负责运营。卡莫阿控股持有卡莫阿–卡库拉铜矿项目80%权益,刚果(金)政府持有20%权益。艾芬豪矿业与紫金矿业各自间接持有卡莫阿–卡库拉铜矿项目39.6%的权益,晶河全球间接持有0.8%权益。

基于卡莫阿–卡库拉2025矿产资源量和矿产储量估算制订的矿山规划,在25年的矿山服务年限内,保持 I 期、II 期和 III 期选厂累计1,700万吨/年的综合稳态产能运行,旨在从2028年起将铜年产量提高至50万吨以上。

估算更新的矿产储量矿石量为4.66亿吨,铜品位2.82%,铜金属量1,310万吨。估算更新已纳入矿山设计和开采次序的优化,并充分考虑世界级专家推荐的稳健的工程地质参数。

基于卡莫阿–卡库拉2025矿产资源量和矿产储量估算结果,卡莫阿铜业现已开始进行可行性研究的优化工作,包括对前五年的精细化研究和规划;在未来几个月内,还将纳入卡库拉 (Kakula) 矿山完成排水工作后所收集的其它数据和信息。

卡莫阿–卡库拉铜矿项目是一个长寿期、高品位的地下矿山。更新的控制矿产资源矿石量约12.7亿吨,铜品位2.65%,铜金属量约3,400万吨,与更新前的估算结果相近,为项目的长期发展潜力 (包括后续 IV 期扩建的可能性) 提供支撑。此外,推断矿产资源矿石量为3.36亿吨,铜品位1.82%,铜金属量约610万吨。控制+推断矿产资源总矿石量约16.1亿吨,平均品位铜2.49%,总金属量约4,010万吨。

由于项目在未来18至24个月内将全力集中井巷开拓,加上近期推进地下开拓工程的力度较为审慎,卡莫阿–卡库拉铜矿项目2026年阳极铜产量指导目标已调整至29万 – 33万吨,2027年阳极铜产量指导目标修订为38万 – 42万吨。管理层目前预期,从2028年起,年化阳极铜产量将提升至50万吨以上。

2026年3月31日发布的卡莫阿–卡库拉2025矿产资源量和矿产储量估算,标题“卡莫阿–卡库拉矿产储量及矿产资源技术报告”,估算基准日为2025年12月31日,由 AMC Mining Consultants South Africa (Pty) Ltd 和 MSA Group (Pty) Ltd 编制,涵盖公司的卡莫阿–卡库拉铜矿项目。

符合NI 43-101 标准的卡莫阿–卡库拉2025矿产资源量和矿产储量估算报告将于本新闻稿发布当日上载于SEDAR+ 网址 www.sedarplus.ca以及艾芬豪矿业网站 www.ivanhoemines.com。

艾芬豪矿业执行联席董事长罗伯特·弗里兰德评论说﹕“卡莫阿–卡库拉铜矿处于全球最富的沉积岩容矿型铜矿带的核心地段,拥有超高的铜品位,且矿山服务年限极长,并使用水电和光伏能源。技术报告基于并充分挖掘这些得天独厚的优势,有望实现50万吨以上的铜年产量新高。”

“当前,残酷的现实警醒我们全球供应链是多么的脆弱,在全球形势不明朗的情况下,像卡莫阿–卡库拉这样的顶级运营矿山对于国家安全尤为重要。出于谨慎考虑,我们已获得额外的柴油供应。此外,矿山现场60兆瓦光伏发电站及电池储能系统将于2026年第二季度并网,为矿山供应稳定电力,第二批60兆瓦计划于明年并网,将使我们能够继续生产99.7%阳极铜以及现货价格极高的硫酸。刚果民主共和国是世界第二大铜生产国,氧化铜矿的生产很大程度上依赖于硫酸的供应。”

“此外,我们期待尽快公布普拉特瑞夫 (Platreef) 矿山、基普什 (Kipushi) 矿山和西部前沿 (Western Forelands) 勘查项目的积极进展。”

艾芬豪矿业总裁兼首席执行官玛娜·克洛特评论说﹕“过去一年,卡莫阿铜业团队投入了巨大努力,以确保卡库拉矿山成功应对了2025年的艰巨挑战。我们决心加强采矿作业的技术基础,专注于长期的稳定表现。今天公布的矿产储量和矿产资源估算更新,正是朝着正确方向迈出的重要一步。”

“我们在矿山修复计划中不贪图捷径,确保更新的开采设计经过深思熟虑,在矿山全寿期内实现更安全、高效和可持续发展。虽然这审慎的基础情形估算对于2026年和2027年的产量将造成影响,但卡莫阿–卡库拉从2028年起将刷新纪录,有望在数十年的矿山寿期内实现年产50万吨以上的阳极铜和粗铜。”

“我们不能忽视过去的业绩。过去六年,我们以破纪录的速度在预算内建成矿山,并生产超过160万吨铜,EBITDA高达70亿美元。卡莫阿–卡库拉还使用自有资金,完成了 II 期和 III 期的扩建以及非洲规模最大的50万吨/年一步炼铜冶炼厂。目前,冶炼厂比原计划提前推进产能爬坡,同时生产大量硫酸副产品供市场销售,且出口99.7%铜使物流成本大幅下降,为项目带来额外的利润。”

“同时,我们热烈欢迎徐文·博特姆斯 (Simon Bottoms) 加入艾芬豪矿业,担任技术服务执行副总裁。徐文在非洲和全球拥有丰富的知识和经验,将在卡莫阿–卡库拉矿项目下一阶段的优化方案和长期规划中发挥重要作用,助力我们为股东创造更高价值。”

艾芬豪将于今天美国东部时间下午4:30召开投资者电话会议,讨论卡莫阿–卡库拉2025矿产资源量和矿产储量估算的测算结果

艾芬豪矿业将于2026年3月31日北美东部时间下午4:30/太平洋时间下午1:30召开投资者电话会议讨论卡莫阿–卡库拉2025矿产资源量和矿产储量估算的测算结果。电话会议将包括答问环节。

观看网络直播的链接:https://meetings.lumiconnect.com/400-386-323-206

会议电话号码﹕

本地 – 多伦多﹕(+1) 416-855-9085

免费电话 – 北美﹕(+1) 800- 990-2777

会议编号﹕42932

电话会议的网络广播录音及相关演示材料将在艾芬豪矿业网站上提供﹕www.ivanhoemines.com。

矿产资源估算更新再次确定了卡莫阿–卡库拉铜矿项目的长期发展潜力

与截至2022年12月31日的技术报告相比,卡莫阿–卡库拉铜矿项目2025年底估算的控制矿产资源量的铜金属量减少了300万吨(8%),主要是因为资源量开采消耗 (见表2附注) 以及卡库拉“成熟采区”(岩矿采出率接近上限的区域)内资源量的剔除 (见图3)。推断矿产资源量增加90万吨铜金属量(17%),主要是由于卡库拉原推断矿产资源带内矿柱的重新划分。

表1﹕卡莫阿–卡库拉矿产资源估算,以100%项目基础报告 (2025年12月31日)

| 矿床 | 类别 | 矿石量 (百万吨) | 铜品位 (%) | 铜金属量 (百万吨) |

| 卡莫阿 | 控制 | 750 | 2.73 | 21 |

| 推断 | 235 | 1.7 | 4.0 | |

| 卡库拉 | 控制 | 523 | 2.53 | 13 |

| 推断 | 75 | 2.1 | 1.2 | |

| 推断矿柱 | 26 | 3.5 | 0.9 | |

| 卡莫阿–卡库拉控制矿产资源总计 | 1,272 | 2.65 | 34 | |

| 卡莫阿–卡库拉推断矿产资源总计 | 336 | 1.8 | 6.1 | |

附注

1) 矿产储量和矿产资源的估算基准日为2025年12月31日,符合加拿大证券监管机构要求的 NI 43-101 标准进行估算。2) 2025年矿产储量估算中使用的长期铜价为6.00美元/磅。3) 实现成本包括精炼和粗炼费、扣减和付款条件、粗矿和精矿运输成本、选冶回收及权益金。4) 矿产资源估算中使用的边界品位为总铜 (以下简“TCu”)=1%。5) 报告的矿产资源不包括上盘或下盘接触带的边界损失和贫化,未使用采矿回收率。6) 卡库拉的矿产资源量的消耗,包括生产采出量、损失量、无法回采的矿柱以及不能安全进入区域的扣减。7) 报告的矿产资源量中包括矿产储量。8) 探明和控制矿产资源估算的铜品位(%)以及证实和可信矿产储量估算的铜品位(%)均保留小数点后两位数。9) 所有推断矿产资源估算的铜品位均保留小数点后一位数。10) 数字总计可能会因四舍五入而有所差异。11) MSA集团的Jeremy Witley先生 (Sci.Nat SACNASP, FGSSA) 作为合资格人承担矿产资源估算。 2025年的矿产资源以2023年未消减的矿产资源 (估算基准日为2022年12月31日)为基础进行估算,消耗的矿产资源已计入截至2025年12月31日的年度产量以及2025年因工程地质事故原因的损失。 2025年矿产资源的估算基准日为2025年12月31日。12) 2023年未消减的矿产资源估算基准日为2022年12月31日,载于2023年3月16日发布的卡莫阿–卡库拉技术报告,卡莫阿的钻探数据截至2023年3月16日,卡库拉的钻探数据截至2022年7月20日,分析报告更新截至 2022年12月13日。13) 矿产资源不是矿产储量,不具有论证的经济潜力。14)矿产资源以100%项目权益统计。艾芬豪矿业持有卡莫阿–卡库拉39.6%的权益。

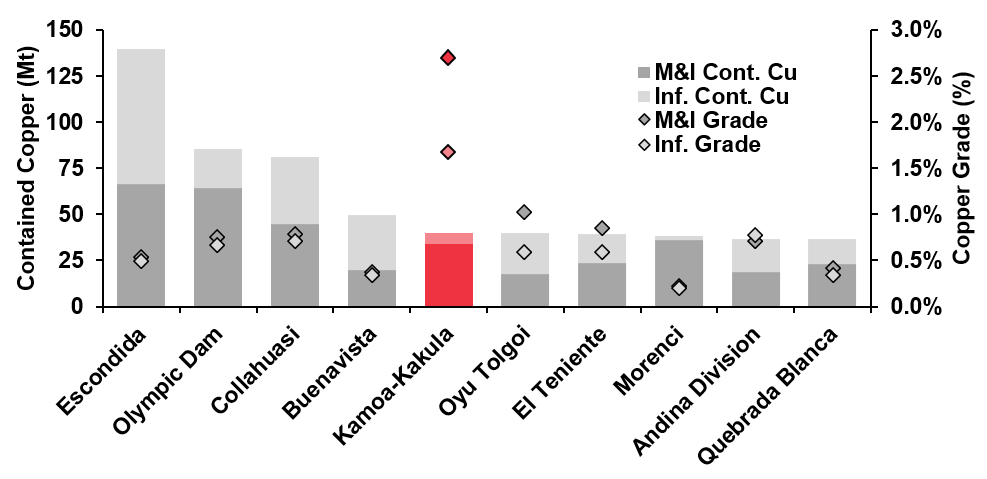

图1﹕全球十大铜矿的矿产资源估算 (按铜金属量和铜品位) (信息来源﹕标准普尔,2026年3月)

更新的矿产储量估算纳入修订后的矿山规划以及稳健的工程地质技术参数,可支持数十年的矿山寿期

卡莫阿–卡库拉铜矿项目2025年的矿产储量估算,相比截至2024年12月31日的矿产储量估算,铜金属量减少440万吨(25%)。表2列出矿产储量估算,年度增减见图2附注。

表2﹕卡莫阿–卡库拉矿产储量估算,以100%项目基础报告 (2025年12月31日)

| 类别 | 矿石量 (百万吨) | 铜品位 (%) | 铜金属量 (百万吨) |

| 证实矿产储量 | – | – | – |

| 可信矿产储量 | 466 | 2.82 | 13.1 |

| 卡库拉 | 51 | 3.94 | 2.0 |

| 卡库拉西区 | 84 | 2.98 | 2.5 |

| 卡索科 (Kansoko) 南区 | 33 | 2.71 | 0.9 |

| 卡莫阿1区 | 104 | 2.71 | 2.8 |

| 卡莫阿2区 | 78 | 2.59 | 2.0 |

| 卡莫阿3区 | 58 | 2.41 | 1.4 |

| 卡莫阿4区 | 43 | 2.46 | 1.0 |

| 卡莫阿5区 | 8.6 | 2.66 | 0.2 |

| 卡莫阿6区 | 7.2 | 2.74 | 0.2 |

附注﹕1) 矿产储量和矿产资源的估算基准日为2025年12月31日,符合加拿大证券监管机构要求的 NI 43-101 标准进行估算。2) 2025矿产储量估算和矿山规划经济分析中使用的长期铜价为4.50美元/磅。3) 实现成本包括精炼和粗炼费、扣减和付款条件、粗矿和精矿运输成本、选冶回收及权益金。4) 矿产储量估算中使用的边界品位为总铜 (以下简“TCu”)= 2.0% ~ 1.5%。 由于矿床的特征各不相同,且为了保持可靠的开采参数和工程地质控制,各个假设都采用了最低经济边界品位、实际开采参数和空间因素,以区分采出矿石还是废石。5) 在确认卡莫阿和卡库拉矿产储量时,已进行储量测算,以验证后续未折现储量现金流为正数。该现金流并未计入前期开支,仅考虑未来的运营开支和关闭费用以及任何未来的资本性开支。6) 各选厂的选矿回收率以回收率算法确定。卡库拉和卡莫阿选厂的选矿回收率为87.98% (以矿山全寿期的矿产储量平均值计算)。7) 冶炼厂回收率为98.5%。8) 矿产储量的矿石量和品位估算已考虑贫化和采矿回收率。9) 上述矿产储量包含于矿产资源量之中,两者不能直接相加。10) 由于四舍五入,总计可能存在误差。11) 矿产资源不是矿产储量,不具有论证的经济潜力。12) 探明和控制矿产资源估算的铜品位(%) 以及证实和可信矿产储量估算的铜品位(%) 均保留小数点后两位数。13) 矿产储量以100%项目权益统计。艾芬豪矿业持有卡莫阿–卡库拉39.6%的权益。

图2概述了卡莫阿–卡库拉2025矿产资源量和矿产储量估算与截至2022年12月31日技术报告中矿产储量的矿石量和品位对比。

图2﹕卡莫阿–卡库拉2025矿产资源量和矿产储量估算与截至2022年12月31日技术报告中矿产储量的矿石量和品位对比

矿产储量以2023年的矿产储量 (估算基准日为2022年12月31日)为基础进行估算,消耗的矿产储量已计入截至2025年12月31日的年度产量以及2025年因工程地质原因的损失。 2022年12月31日起的历史矿产储量估算 (以100%项目权益统计) 如下:a) 估算基准日为2022年12月31日:以100%项目权益统计,没有证实储量,可信储量的矿石量为4.72亿吨,铜品位3.94%,铜金属量为1,860万吨。 b) 估算基准日为2023年12月31日:以100%项目权益统计,没有证实储量,可信储量的总矿石量为4.64亿吨,铜品位3.92%,铜金属量为1,820万吨。 c) 估算基准日为2024年12月31日:以100%项目权益统计,没有证实矿产储量,可信储量矿石量为4.53亿吨,铜品位3.91%,铜金属量为1,770万吨。自2022年12月31日起,卡莫阿–卡库拉的可信矿产储量年度递减 (没有其他更新) 如下表所示。在此期间,并未公布或消耗任何证实矿产储量:

| 可信矿产储量年度消耗 (100%项目权益统计) | |||

| 年度 | 矿石量(百万吨) | 铜品位 (%) | 铜金属量(千吨) |

| 2023年 | 7.8 | 5.38% | 419 |

| 2024年 | 12 | 4.42% | 518 |

| 2025年 | 10 | 3.21% | 327 |

| 2023-2025年总计 | 29.7 | 4.26% | 1,264 |

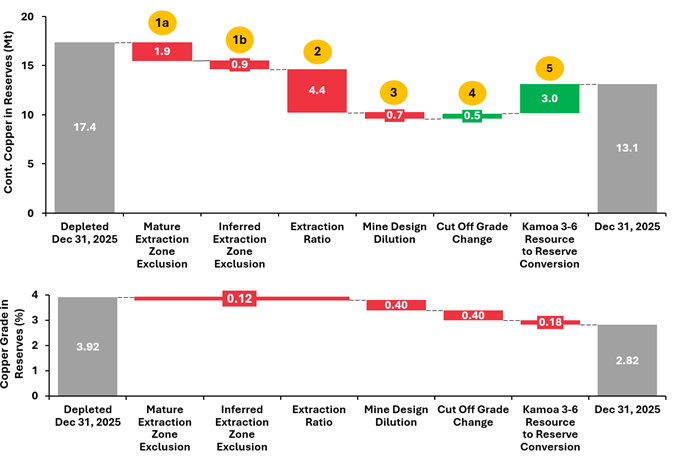

卡莫阿–卡库拉2025矿产资源量和矿产储量估算与2023年3月16日发布的卡莫阿–卡库拉2023综合开发方案中估算的矿产储量存在差异,主要由于以下五大主要改动﹕

- 旧卡库拉矿山之前估算的矿产储量予以剔除,其中 (1a) 成熟采区 (此前岩矿采出率已超过70%)完全剔除;(1b) 被重新分类为推断矿产资源,直至可安全进场且开采方法得到验证为止 (见图3);

- 由于矿柱宽度的增加,整体采出率降低至~60%;以及根据卡库拉矿山勘测结果所得出的设计指导,更改了矿山设计以确保稳定性;

- 更新整体矿山设计理念,增加高产能的采场,从而提高了采矿贫化率,并在开采启动前建设相应的联络巷道和基础设施;

- 选择性将采矿边界品位从含铜0%下调至1.5%,从而开辟更多采区,开采更多矿体以实现更高的开采速率;以及

- 利用现有的审慎井下设计指导,将卡莫阿3区、4区、5区和6区的矿产资源转化为矿产储量。

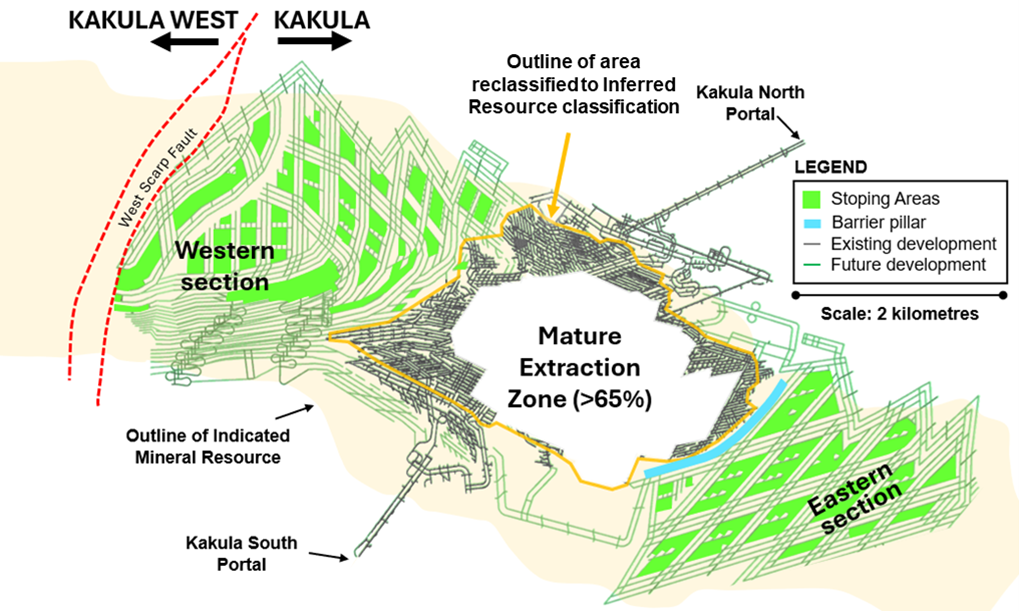

图3﹕卡库拉全新矿山规划的平面图,显示现有矿区以及位于卡库拉旧采区东西两侧的新采区。成熟采区并未纳入2025矿产资源量和储量估算。重新分类后的推断资源区 (橙色框线),并未纳入卡库拉2025矿产储量估算。

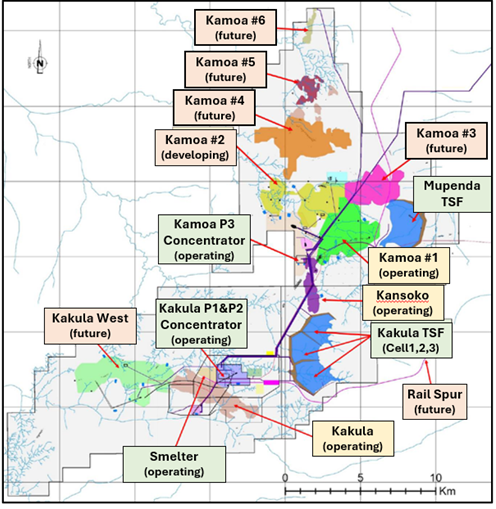

图4﹕卡莫阿–卡库拉400平方公里的权证范围,显示了在产矿山 (黄色)和其它矿床 (橙色) 的矿产储量估算,以及地表基础设施 (绿色)。

目前正进行可行性研究,以优化矿山规划并提高前五年开采计划的精细程度

基于卡莫阿–卡库拉2025矿产资源量和矿产储量估算提出的建议,卡莫阿铜业已启动优化可行性研究,包括至少未来五年的精细规划,同时对剩余矿山服务年限的预可行性研究进行更新,预计将于12个月内完成。

优化可行性研究将整合未来几个月从钻探和填图计划中采集的多方面数据,预计将于2026年第二季度启动。研究结果将有助于卡莫阿–卡库拉矿体范围建立更高分辨率的地质、工程地质和水文变量模型,为矿山不同区域设计更灵活和个性化的矿山设计,有望降低成本和提高采出率,并减低设计贫化率。

修订后的2026和2027铜产量及现金成本指导目标

修订后的2026年和2027年铜产量及C1现金成本指导目标,已计入卡莫阿矿山和卡库拉矿山的矿山设计更新,其中包括较长的前期开拓计划,为后续开采的稳定性提供支持。未来两年的重点将放在卡库拉矿山的外围开拓工程,待完工后在新采区进行采矿作业。预计卡莫阿矿山将于2026年下半年开展大范围采矿,卡库拉矿山将于2027年上半年开展大范围采矿。此外,由于地质和水文条件复杂,开拓工程的实际速度不及预期,将未来开拓掘进速率下调15%。

卡莫阿–卡库拉2026年阳极铜产量指导目标已下调至29万 – 33万吨,2027年阳极铜产量指导目标为38万 – 42万吨。2026年的C1现金成本指导目标修订为2.60 – 3.00美元/磅,2027年指导目标为2.10 – 2.50美元/磅。卡莫阿–卡库拉2026年和2027年的资本性开支指导目标保持不变,2026年任何未用款项将会拨入2027年。

艾芬豪矿业旨在从2028年起,将卡莫阿–卡库拉的阳极铜或粗铜年产量恢复至50万吨以上,C1现金成本低于2.00美元/磅。

| 卡莫阿–卡库拉原指导目标 | 2026年 | 2027年 |

| 精矿含铜 (吨) | 38万 – 42万 | 50万– 54万 |

| C1现金成本 (美元/磅) | 2.20 – 2.50 | 1.90 – 2.30 |

| 资本性开支(百万美元) | 1,100 – 1,400 | 750 – 950 |

| 修订后的卡莫阿–卡库拉指导目标 | 2026年 | 2027年 |

| 阳极銅或粗铜含銅金屬量 (吨) | 29万 – 33万 | 38万 – 42万 |

| C1现金成本 (美元/磅) | 2.60 – 3.00 | 2.10 – 2.50 |

| 资本性开支(百万美元) | 保持不变 | 保持不变 |

上述数字均以100%项目权益统计。报告的精矿含金属未考虑冶炼协议中的损失。

卡莫阿–卡库拉的指导目标以各项假设和估算为基础,涉及对已知和未知风险、不确定性和其它因素的估计,可能与实际业绩出现重大差异。

虽然卡库拉矿山已重启采矿作业,但风险因素仍然存在,包括排水工作完成后地下基础设施的完整性、井下作业按预期实现产能爬坡的能力,以及进入新采区的能力和时间点。卡莫阿–卡库拉指导目标以上述因素为基础考量,基于当前所有的可用信息,公司管理层认为上述考量是合理的。

报告的产量按以往惯例以精矿含铜(吨)显示,未来将以阳极铜或粗铜含铜金属量(吨)显示。卡莫阿–卡库拉冶炼厂正推进产能爬坡至年化50万吨的产能,预计将会处理 I 期、II 期和 III 期选厂生产的大部分精矿以出产阳极铜。

C1现金成本的指导目标以各项假设为基础,包括开采矿石量、处理铜矿石品位、选矿回收率、现场冶炼厂产能爬坡的时间点及其它因素。

C1现金成本为非公认会计准则的财务指标。管理层以C1现金成本评估经营业绩,其中包括所有采矿、选矿、矿堆管理以及管理和行政成本。冶炼费和销售至最终港口 (通常是中国港口) 的运费扣减被列作销售收入的一部分,将计入C1现金成本,以得出最终交付结算金属产品的粗略成本。

关于过往成本的对比,请参阅公司截至2025年12月31日止年度的《管理层讨论与分析》“非公认会计准则财务指标” 的部分。

艾芬豪矿业任命徐文·博特姆斯 (Simon Bottoms) 为技术服务执行副总裁,并提拔马克·萨姆纳 (Mark Sumner) 为企业财务执行副总裁,强化公司管理能力

|

徐文·博特姆斯 (Simon Bottoms) 于2026年3月1日被公司任命为技术服务执行副总裁。徐文先生是一位资深的矿业高管、合资格人和技术领军人物,拥有丰富的全球经验,包括非洲和中东地区。加入艾芬豪矿业之前,他曾在巴里克黄金和兰德资源任职近13年,担任矿产资源管理执行副总裁,负责集团的矿产资源和储量管理、技术研究、NI 43-101 信息披露,以及重大交易和可行性研究项目的尽职调查。徐文先生持有英国南安普顿大学的地质硕士学位。 | |

|

马克·萨姆纳 (Mark Sumner) 于2026年1月晋升为企业财务执行副总裁。萨姆纳先生于2020年加入艾芬豪矿业,担任企业财务副总裁,期间负责监管总额达40亿美元的企业和项目开发融资,并为艾芬豪旗下运营矿山的包销协议提供支持。加入艾芬豪之前,萨姆纳先生在企业财务和银行业界工作近20年,曾担任渣打银行总经理兼企业财务部的矿业及金属联席主管,并拥有10年的采矿工程师运营经验。 |

|

|

合资格人

以下公司/人士负责编撰卡莫阿–卡库拉MRE﹕

- 澳大利亚墨尔本的AMC Consultants — 整体报告编撰、采矿和矿产储量估算,以及开采计划及物流

- 南非约翰内斯堡的DRA Global — 选冶加工

- 南非约翰内斯堡的Epoch Resources — 尾矿存储设施设计

- 南非约翰内斯堡的MSA集团 — 矿产资源估算

- 艾芬豪矿业项目执行副总裁史蒂夫·阿莫斯 (Steve Amos)

负责编撰卡莫阿–卡库拉MRE的独立合资格人包括﹕Karl van Olden (AMC Consultants (Pty) Limited 地下采矿全球负责人)、Jeremy Witley (MSA 集团首席矿产资源顾问)、Tony Nyakudarika (DRA 工艺顾问),以及Andrew Savvas (Epoch公司总监)。每位合资格人已经按他们负责编撰卡莫阿–卡库拉MRE的部分,审阅和批核本新闻稿的相应内容。每位合资格人均独立于公司,符合NI 43-101 对独立人士的界定。史蒂夫·阿莫斯是艾芬豪矿业的员工,因此他并不符合NI 43-101 对独立人士的界定。

数据验证、质量控制和保证

MSA集团已经审核样品的监管链、质量保证和控制程序,以及分析实验室资格。 MSA集团认为,程序与质量保证和控制均可以接受以支持矿产资源估算报告。同时,MSA集团的合资格人在进行现场考察期间已审核了分析数据库、岩芯纪录和地质诠释,并无发现因审查而导致数据出现重大问题。

MSA集团的合资格人认为,从卡莫阿–卡库拉铜矿项目收集的数据所进行的数据验证计划,足以支持地质诠释和,而分析及数据库质量以及收集的数据可以支持矿产资源估算报告。

艾芬豪矿业对卡莫阿–卡库拉铜矿项目分析保持一项全面的监管链条,并制定质量保证和控制方案。锯成一半的岩芯在卡莫阿现场的制备实验室加工后,制备的样品经由安全的快递公司送往位于澳大利亚的Bureau Veritas Minerals (以下简称“BVM”) 实验室 。BVM实验室是获得ISO17025认可的机构。铜分析由BVM采用混合酸消解方法后,再运用初始循环压力完成。行业标准认证的参考物质和空白分析信息已于送往BVM实验室前加入样品流。

关于用作支持科学和技术信息的分析方法和数据验证措施的详细信息,请参阅2026年3月31日发表的卡莫阿–卡库拉2026矿产储量和矿产资源估算报告。估算报告可在SEDAR+网站上的艾芬豪页面 www.sedarplus.ca或艾芬豪矿业网站 www.ivanhoemines.com技术报告部分获得。

关于艾芬豪矿业

艾芬豪矿业是一家加拿大的矿业公司,正在推进旗下位于南部非洲的三大旗舰项目:位于刚果(金)的卡莫阿–卡库拉铜矿山、同样位于刚果(金)的基普什超高品位锌–铜–锗–银矿多金属矿山;以及位于南非的普拉特瑞夫顶级铂–钯–镍–铑–金–铜矿的建设项目。

艾芬豪矿业正在勘查前景可观的西部前沿探矿权内寻找新的铜矿资源。西部前沿探矿权由艾芬豪矿业持有54-100%权益,面积是毗邻的卡莫阿–卡库拉铜矿的6倍,其中包括马科科勘查区的高品位铜矿资源。同时,艾芬豪正在安哥拉、哈萨克斯坦和赞比亚开辟新的沉积铜矿资源。

请即关注罗伯特·弗里兰德 (@robert_ivanhoe) 和艾芬豪矿业 (@IvanhoeMines_) 的X帐号。

投资者

伦敦﹕托米·霍顿 (Tommy Horton) ,电话﹕+44 7866 913 207

纽约﹕埃里克·祖尔穆勒 (Eric Zurmuehle),电话﹕+1 203 451 5834

媒体

温哥华﹕坦尼娅·托德 (Tanya Todd) ,电话﹕+1 604 657 9010

前瞻性陈述

本新闻稿载有的某些陈述可能构成适用证券法所订议的“前瞻性陈述”或“前瞻性信息”。这些陈述及信息涉及已知和未知的风险、不确定性和其他因素,可能导致本公司的实际业绩、表现或成就、其项目或行业的业绩,与前瞻性陈述或信息所表达或暗示的任何未来业绩、表现或成就产生重大差异。这些陈述可通过文中使用 “可能”、“将会”、“会”、“将要”、“打算”、“预期”、“相信”、“计划”、“预计”、“估计”、 “安排” 、“预测”、“预言”及其他类似用语,或者声明“可能”、“会”、“将会”、“可能会”或“将要”采取、发生或实现某些行动、事件或结果进行识别。这些陈述仅反映公司于本新闻稿发布当日对于未来事件、表现和业绩的当前预期。

该等陈述包括但不限于﹕(i) 关于卡莫阿–卡库拉2026年阳极铜产量指导目标为29万 – 33万吨,2027年指导目标为38万 – 42万吨的陈述;(ii) 关于卡莫阿–卡库拉2026年的C1现金成本指导目标修订为2.60 – 3.00美元/磅,2027年指导目标下调至2.10 – 2.50美元/磅,有望从2028年起调低至~2.00美元/磅的陈述;(iii) 关于预计从2028年起,年化阳极铜产量将恢复至50万吨以上的陈述;(iv) 关于新的可行性研究将于12个月内完成的陈述;以及 (v) 关于2026年第二季度将启动钻探和填图计划,结果将有助于卡莫阿–卡库拉矿体范围建立更高分辨率的地质、岩土和水文变化模型,为矿山不同区域设计更灵活和定制的矿山设计,有望降低成本和提高开采率,并减低设计贫化率的陈述。

卡莫阿–卡库拉MRE的所有结果均构成了前瞻性陈述或信息,并包括未来产量估算、现金成本估算、建议开采计划和方法、估计矿山服务年限、现金流预测、金属回收率、资本和运营成本估算,以及项目分期开发的规模和时间点。

另外,对于与卡莫阿–卡库拉铜矿项目运营及开发有关的特定前瞻性信息,公司是基于某些不确定因素而作出假设和分析。不确定因素包括:(i) 基础设施的充足性和完整性;(ii) 地质特征;(iii) 矿化的选冶特征;(iv) 发展充足选矿产能的能力;(v) 铜金属价格;(vi) 完成开发所需的设备和设施的可用性;(vii) 消耗品和采矿及选矿设备的费用;(viii) 不可预见的技术和工程问题;(ix) 事故或破坏或恐怖主义行为;(x) 货币波动;(xi) 法例修订;(xii) 合作伙伴对协议条款的遵守情况;(xiii) 熟练劳工的人手和生产率;(xiv) 各政府机构对矿业的监管;(xv) 筹集足够资金以发展该等项目的能力;(xvi) 项目范围或设计更变;(xvii) 回收率、开采率和品位;(xviii) 政治因素;(xix) 矿山进水情况及对于开采作业的潜在影响,包括卡库拉矿山完成排水工作的情况;以及 (xx) 电源的稳定性和供应。

本新闻稿还载有矿产资源和矿产储量估算的参考信息。矿产资源估算未能确定,并涉及对许多有关因素的主观判断。矿产储量的估算提供了更多的确定性,但仍然涉及类似的主观判断。矿产资源不是矿产储量,不具有论证的经济潜力。任何该等估算的准确性是可用数据的数量和质量函数,并根据工程和地质诠释的假设和判断而作出 (包括公司项目的未来产量估算、预期将开采的矿石量和品位,以及估计将实现的回收率),可能被证明是不可靠,在一定程度上取决于钻探结果和统计推论的分析,而最终可能证明是不准确的。矿产资源或矿产储量估算可能需要根据下列因素作出重新估算﹕(i) 铜或其他矿产价格的波动;(ii) 钻探结果;(iii) 选冶试验和其他研究的结果;(iv) 建议采矿作业,包括贫化;(v) 在矿山规划的任何估算及/或变更日期之后作出的矿山计划评价;(vi) 未能取得所需准许、批准和许可证的可能性;以及(vii) 法律或法规的修订。

前瞻性陈述及信息涉及重大风险和不确定性,故不应被视为对未来表现或业绩的保证,并且不能准确地指示能否达到该等业绩。许多因素可能导致实际业绩与前瞻性陈述或信息所讨论的业绩有重大差异,包括但不限于公司截至2025年3月31日止年度的《管理层讨论与分析》和当前年度信息表中 “风险因素” 部分以及本新闻稿所指的因素,以及有关部门实施的法律、法规或规章或其不可预见的变化;与公司签订合约的各方没有根据协议履行合约;社会或劳资纠纷;商品价格的变动;以及勘查计划或研究未能达到预期结果或未能产生足以证明和支持继续勘查、研究、开发或运营的结果。

虽然本新闻稿载有的前瞻性陈述是基于公司管理层认为合理的假设而作出,但公司不能向投资者保证实际业绩会与前瞻性陈述的预期一致。这些前瞻性陈述仅是截至本新闻稿发布当日作出,而且受本警示声明明确限制。根据相应的证券法,公司并无义务更新或修改任何前瞻性陈述以反映本新闻稿发布当日后所发生的事件或情况。基于公司截至2025年3月31日止年度的《管理层讨论与分析》和当前年度信息表中 “风险因素” 部分以及本新闻稿所指的因素,公司的实际业绩可能与这些前瞻性陈述所预计的业绩产生重大差异。